Likwidacja działalności gospodarczej niesie ze sobą duże wyzwanie organizacyjne. Co prawda po zmianie przepisów informacje, jakie znajdą się w CEIDG są automatycznie migrowane do urzędu skarbowego i ZUS. Nie zmienia to jednak faktu, że to jest dopiero początek długiej drogi. Poza zgłoszeniem likwidacji w CEIDG jest jeszcze dużo spraw do załatwienia. Ważna jest przede wszystkim świadomość, o czym należy pamiętać.

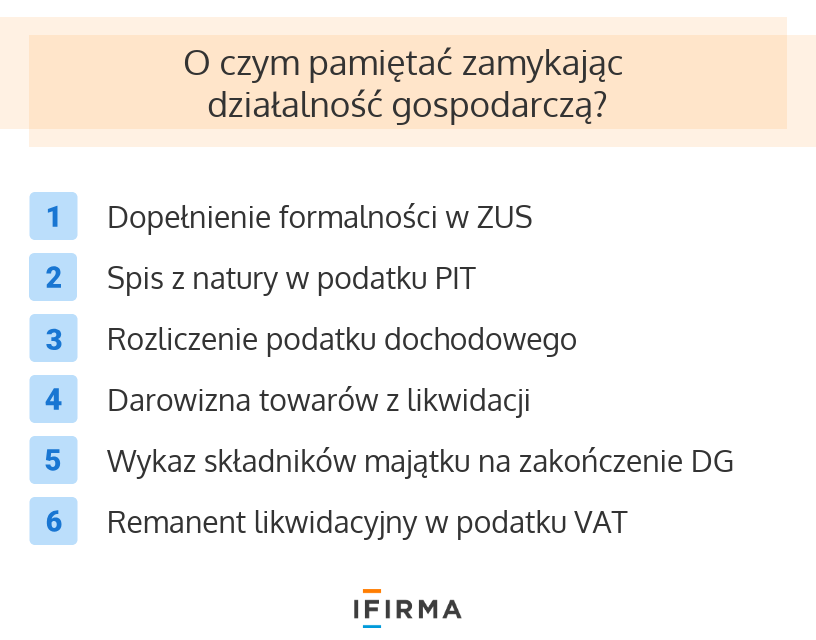

Dopełnienie formalności w ZUS

Wyrejestrowanie w CEIDG spowoduje wyrejestrowanie właściciela firmy jedynie jako płatnika składek. Zostanie automatycznie wygenerowany druk ZUS-ZWPA. Na tym jednak nie koniec. Dodatkowo przedsiębiorca musi złożyć dokumenty dotyczące wyrejestrowania ubezpieczonych, do których zalicza się właściciel, osoby współpracujące, pracownicy, zgłoszeni do ubezpieczeń członkowie rodzin. Potrzebne druki do wyrejestrowania będą to: ZUS-ZWUA, ZUS-ZCNA. Wspomniane druki można złożyć elektronicznie wraz z wnioskiem o likwidację działalności gospodarczej na stronie CEIDG.

Spis z natury w podatku PIT

Zakończenie działalności gospodarczej wiąże się z obowiązkowym spisem z natury, który należy sporządzić na dzień likwidacji. Wyceny materiałów i towarów handlowych, w PIT można dokonać według:

cen zakupu,

cen nabycia,

cen rynkowych z dnia sporządzenia spisu, jeżeli są niższe od ceny zakupu lub nabycia,

cen zakupu takich samych lub podobnych składników – w przypadku otrzymania towarów w spadku lub darowiźnie.

Sporządzenie spisu z natury na potrzeby podatku dochodowego nie wiąże się od razu z zapłatą podatku. Zupełnie inaczej wygląda ta sytuacja na gruncie podatku VAT.

Rozliczenie podatku dochodowego

Wartość spisu z natury sporządzonego na potrzeby podatku dochodowego na zakończenie działalności gospodarczej jest ostatnim zapisem w PKPiR i ma wpływ na dochód roczny. Przy wyliczaniu kosztów rocznych uwzględniana jest różnica remanentów – początkowego i końcowego, a następnie kwoty te pojawią się w zeznaniu PIT-36 lub PIT-36L.

Od remanentu likwidacyjnego nie ma obowiązku zapłaty podatku dochodowego. Taki obowiązek powstaje w momencie sprzedaży towarów lub materiałów handlowych przed upływem 6 lat licząc od miesiąca po likwidacji.

Darowizna towarów z likwidacji

W przypadku darowizny towarów po likwidacji firmy taka czynność nie podlega już pod podatek dochodowy od osób fizycznych tylko pod ustawę o podatku od spadków i darowizn. Jeżeli darowizna jest dokonana w kręgu najbliższej rodziny a sprzedaż towarów nastąpi przez osoby obdarowane po upływie 6 miesięcy od ich nabycia nie wystąpi konieczność zapłaty podatku PIT.

Sporządzenie wykazu składników majątku na zakończenie działalności gospodarczej

Wykaz obejmuje cały majątek firmy w skład którego wchodzą:

towary handlowe i materiały,

środki trwałe,

składniki wyposażenia,

wartości niematerialne i prawne (np. licencje),

inne, o ile takie występują.

Nie ma określonego wzoru wykazu. Ważne jest, żeby znalazły się w nim następujące elementy:

liczba porządkowa,

nazwa składnika majątku,

data nabycia składnika majątku,

kwota wydatków poniesionych na nabycie składnika majątku,

kwota wydatków poniesionych na nabycie składnika majątku zaliczona do kosztów uzyskania przychodów,

wartość początkowa,

metoda amortyzacji,

suma odpisów amortyzacyjnych dokonanych do dnia likwidacji.

Spis majątku firmy powinien być sporządzony odrębnie dla celów podatku dochodowego i podatku VAT. W spisie dla podatku VAT znajdą się te składniki majątku firmy, od których przedsiębiorca odliczył lub miał prawo odliczyć podatek VAT. Natomiast w wykazie dla podatku dochodowego znajdą się wszystkie składniki majątku, bez względu na to czy były objęte podatkiem VAT czy też nie.

Przedsiębiorcy zarejestrowani jako czynni podatnicy VAT mają obowiązek sporządzić remanent na dzień likwidacji, zarówno towarów handlowych jak również środków trwałych. Spisem powinien być objęty cały majątek firmy, od zakupu którego przedsiębiorca miał prawo odliczyć podatek VAT naliczony. Spisem objęty jest majątek przedstawiający wartość użytkową. Nie ujmuje się majątku, który uległ zniszczeniu. Wyceny na potrzeby podatku VAT dokonuje się według cen rynkowych.

Złą wiadomością jest informacja, że od kwoty, na jaką zostanie wyceniony pozostały na dzień likwidacji majątek będzie naliczony podatek należny. Kwotę tego podatku wpisuje się do ostatniej deklaracji VAT i odprowadza do urzędu skarbowego. W przypadku VAT nawet darowizna towarów nie zwalnia przedsiębiorcy od zapłaty podatku. Zgodnie z przepisami ustawy o VAT opodatkowaniu podlega odpłatna jak również nieodpłatna dostawa towarów.

Zgodnie ze zmienionym od 1 września 2019 r. art. 14 ust. 5 ustawy o VAT przedsiębiorca jest zobowiązany złożyć informację o dokonanym spisie z natury i kwocie podatku należnego od wartości towarów objętych spisem nie później niż w dniu złożenia deklaracji podatkowej składanej za ostatni okres rozliczeniowy.

Remanenty likwidacyjne na zakończenie działalności gospodarczej składają się z trzech spisów:

Spis z natury towarów handlowych i materiałów

– jest spisem dla podatku dochodowego dla celów całościowego rozliczenia dochodu w zeznaniu rocznym. Jest to typowy remanent końcowy, jaki jest sporządzany na zakończenie każdego roku podatkowego.

Wykaz składników majątku dla celów podatku dochodowego.

Wykaz składników majątku dla celów podatku VAT.

Wykazów składników majątku nie przekazuje się do urzędu skarbowego. Należy je przechowywać do okresu przedawnienia zobowiązań podatkowych.

Pozostałe obowiązki

Istnieją jeszcze inne obowiązki, o których należy pamiętać:

Kasa fiskalna zakończenie pracy – co powinieneś zrobić sprawdź tutaj.

Wyrejestrowanie z podatku VAT na formularzu VAT-Z – sposób wypełnienia znajdziesz tutaj.

Zamknięcie rachunków bankowych związanych z działalnością gospodarczą – dowiedz się więcej.

W przypadku zatrudniania pracowników złożenie PIT-11, PIT-4R, PIT-8AR

Złożenia zeznania rocznego – o tym jak dokonać tego w serwisie przeczytaj tutaj.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Jak przygotować się na KSeF? To chyba jedno z najczęściej pojawiających się pytań w każdej branży, nie tylko w e-commerce. Reforma fakturowania obejmie wszystkich podatników VAT i zmieni sposób wystawiania dokumentów sprzedaży, w tym w sklepach online. KSeF od 2026 roku zacznie działać etapami, ale to właśnie ten czas przejściowy pozwoli uporządkować procesy, sprawdzić integracje systemowe i przygotować się zanim system stanie się w pełni obowiązkowy.

Praca jako grafik – zarówno w zakresie projektowania graficznego, jak i UX/UI – wciąż pozostaje jednym z najpopularniejszych i najbardziej elastycznych zawodów wykonywanych na własny rachunek. Wiele osób zaczyna od zleceń „po godzinach”, a dopiero z czasem rozważa założenie pełnej działalności gospodarczej.

Formularz NIP-7, czyli zgłoszenie identyfikacyjne/aktualizacyjne osoby fizycznej będącej podatnikiem lub płatnikiem, składają osoby, które nie są zarejestrowane w CEIDG, ale z różnych względów potrzebują uzyskać numer identyfikacji podatkowej (NIP). Kiedy należy złożyć taki wniosek? W jaki sposób najlepiej załatwić sprawę?

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Urlop macierzyński – komu przysługuje i ile trwa? Kompendium 2026

Urlop macierzyński – komu przysługuje i ile trwa? Kompendium 2026

Jak przygotować swój sklep internetowy na KSeF?

Jak przygotować swój sklep internetowy na KSeF?

Projektowanie a własna działalność. Czy grafik może świadczyć usługi na NDG?

Projektowanie a własna działalność. Czy grafik może świadczyć usługi na NDG?

Formularz NIP-7 – kto i kiedy powinien go wypełnić?

Formularz NIP-7 – kto i kiedy powinien go wypełnić?