Oszustwa z wykorzystaniem AI w e-commerce. Jak prawnie zabezpieczyć się przed nieuczciwymi kupującymi?

Oszustwa z wykorzystaniem AI w e-commerce. Jak prawnie zabezpieczyć się przed nieuczciwymi kupującymi?

Sztuczna inteligencja niewątpliwie rewolucjonizuje rynek gospodarczy, w tym również sektor e-commerce. Coraz bardziej zaawansowane narzędzia AI wspierają przedsiębiorców w automatyzacji procesów sprzedaży, analizie danych, obsłudze klienta czy optymalizacji logistyki. Dzięki temu handel elektroniczny staje się szybszy, bardziej efektywny i lepiej dostosowany do potrzeb zarówno sprzedawców, jak i konsumentów.

Rozliczenie roczne za 2025 – cennik dla użytkowników NDG

Rozliczenie roczne za 2025 – cennik dla użytkowników NDG

Cennik UWAGA! Wartości podane w cenniku są wartościami netto, należy doliczyć do nich 23% VAT. WAŻNE! Z uwagi na ilość zgłoszeń, zlecenia rozliczenia rocznego złożone od dnia 24.04.2026 r. nie będą już rozpatrywane. Obowiązuje dla zlecenia zgłoszonego do 31.03.2026, Operator zastrzega sobie możliwość naliczania dodatkowej kwoty: dla zleceń przekazanych w okresie 01-14.04.2026, do poniższych […]

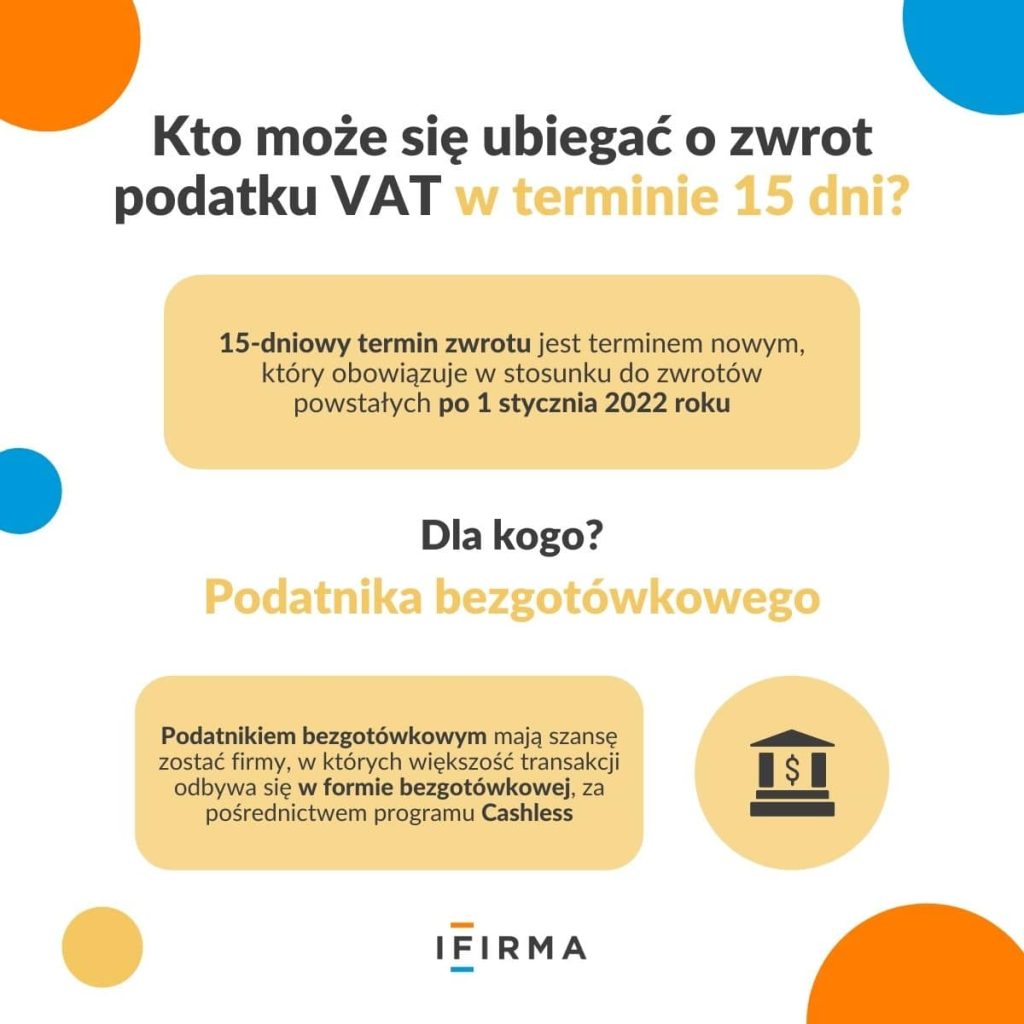

Działalność nierejestrowana a założenie JDG, co z limitem w podatku VAT?

Działalność nierejestrowana a założenie JDG, co z limitem w podatku VAT?

Przekształcenie działalności nierejestrowanej w działalność gospodarczą jest często niezbędne, a przychody z działalności nierejestrowanej należy uwzględnić przy obliczaniu limitu zwolnienia podmiotowego z VAT w nowej działalności. Sprawdź wpływ przychodu z działalności nierejestrowanej na limit w VAT.

Czy ZUS może udostępnić dane przedsiębiorców bankom i instytucjom finansowym? Jakie zasady będą obowiązywać?

Czy ZUS może udostępnić dane przedsiębiorców bankom i instytucjom finansowym? Jakie zasady będą obowiązywać?

Zmiany 2026 w ustawie o systemie ubezpieczeń społecznych ułatwią bankom, instytucjom finansowym oraz innym uprawnionym podmiotom dostęp do wybranych danych ZUS dotyczących przedsiębiorców. Sprawdź szczegóły!