Wielu przedsiębiorców z różnych powodów ustanawia pełnomocników, którzy mogą załatwiać w ich imieniu wiele spraw. Mamy dostępnych kilka rodzajów pełnomocnictw, których można udzielać z różnych powodów. W dzisiejszej publikacji zajmiemy się składaniem pełnomocnictwa UPL i jego odwołaniem na druku OPL. Odpowiemy na pytanie do czego służy takie pełnomocnictwo, kogo i ile osób można za pomocą tej deklaracji upoważnić.

Kto może być pełnomocnikiem?

Pełnomocnikiem może zostać każda osoba, która ma pełną zdolność do czynności prawnych.

Pełnomocnikiem może zostać przykładowo:

Osoba fizyczna

Adwokat

Radca prawny

Doradca podatkowy

Księgowy

Właściciel/pracownik biura rachunkowego

W dzisiejszym artykule będziemy się odnosili do szczególnego rodzaju pełnomocnictwa, jakim jest podpisywanie deklaracji na potrzeby rozliczeń podatkowych w imieniu przedsiębiorcy. Pod tym pojęciem kryją się:

deklaracje,

zeznania,

wykazy,

sprawozdania,

pozostałe informacje wymagane przepisami.

Jeżeli deklaracje mają być przesyłane środkami komunikacji elektronicznej, to przedsiębiorca ma obowiązek złożyć druk UPL-1, na którym wskaże ustanowionego pełnomocnika. Jest to zupełnie inna kategoria pełnomocnictwa od tych, które są zgłaszane w CEIDG i pozwalają na załatwianie różnego rodzaju spraw podatkowych. Zakres udzielanego pełnomocnictwa zależy bowiem od decyzji i potrzeb przedsiębiorcy. Pełnomocnik może być ustanowiony jedynie do załatwienia konkretnej sprawy, ale też może być mu nadane pełnomocnictwo ogólne, które upoważnia do załatwiania wszystkich spraw podatkowych.

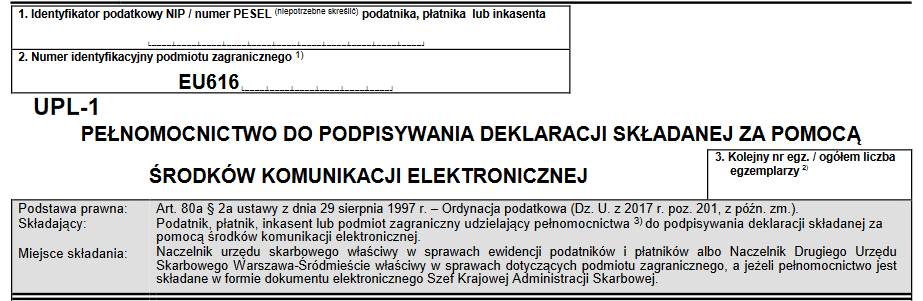

Pełnomocnictwo UPL-1 – jak wypełnić?

Pełnomocnictwo do podpisywania deklaracji składanych za pośrednictwem środków komunikacji elektronicznej składa się na formularzu UPL-1:

Pełnomocnictwo jest adresowane do organu podatkowego, w którym przedsiębiorca rozlicza podatek VAT lub podatek dochodowy, jeśli nie jest płatnikiem VAT. W przypadku osób fizycznych prowadzących działalność gospodarczą najczęściej będzie to urząd skarbowy, zgodnie z miejscem zamieszkania. W przypadku spółek osobowych będzie to adres siedziby spółki.

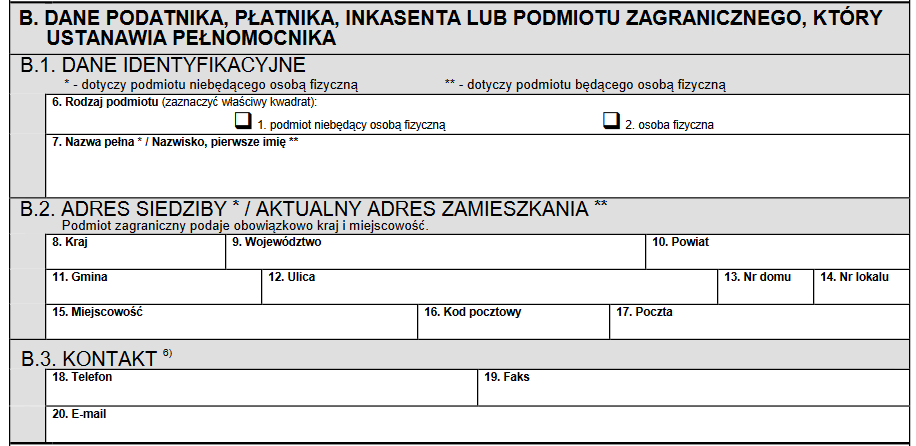

Na druku pełnomocnictwa w części B wpisuje się dane przedsiębiorcy, w przypadku osób fizycznych, imię i nazwisko, adres zamieszkania i jeśli przedsiębiorca wyraża zgodę dane kontaktowe takie jak: telefon czy adres e-mail, jednak przekazanie tych informacji nie jest obowiązkowe, jednak zaleca się ich podanie co ułatwia kontakt z organem podatkowym.

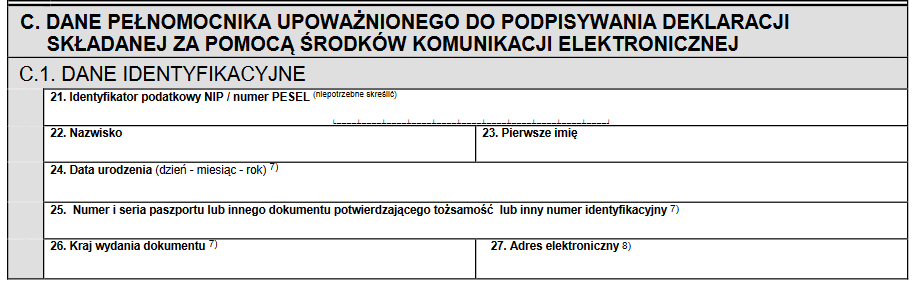

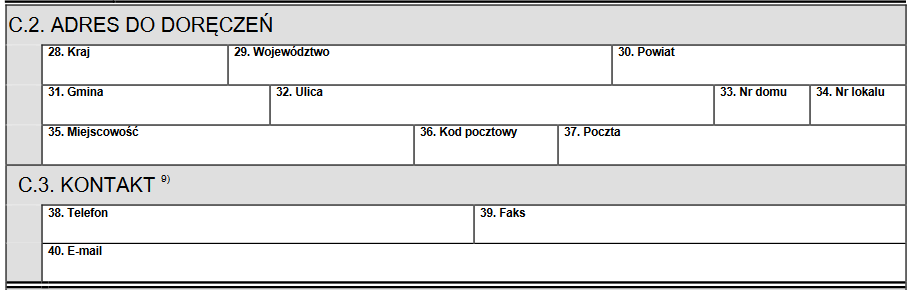

W części C należy podać dane pełnomocnika upoważnionego do podpisywania deklaracji elektronicznych. Wskazywany jest również adres do doręczeń i dane kontaktowe do pełnomocnika, które podobnie, jak przy przedsiębiorcy nie są obowiązkowe.

W części D podaje się okres obowiązywania pełnomocnictwa, najczęściej wskazywana jest data początkowa bez podawania daty końcowej, w takich przypadkach pełnomocnictwo obowiązuje bezterminowo, aż do jego odwołania.

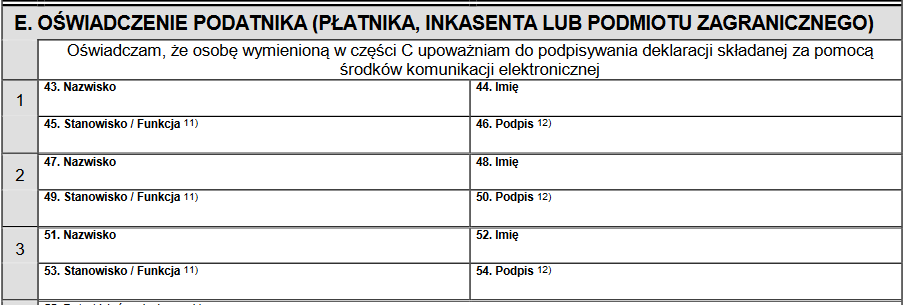

W przypadku spółek osobowych do ustanowienia pełnomocnictwa potrzebna jest zgoda i podpis wszystkich wspólników, w przeciwnym razie pełnomocnictwo będzie nieskuteczne. Poz. 45, 49 i 53 wypełnia się, gdy pełnomocnictwo jest udzielane przez osobę prawną lub jednostkę niemającą osobowości prawnej (np. spółki osobowe). W przypadku reprezentacji wieloosobowej (powyżej 3 osób) pozostałych uprawnionych do reprezentowania i ustanowienia pełnomocnika należy wymienić w dodatkowym formularzu UPL-1. Jeżeli druk składany jest w wersji papierowej musi być podpisany w poz. 46, 50 i 54.

Pełnomocnictwo udzielone na formularzu UPL-1 będzie obowiązywało we wszystkich urzędach skarbowych na terenie całej Polski. Oznacza to, że jeżeli przedsiębiorca będzie wysyłał deklaracje, rozliczenia, zeznania do różnych urzędów, to wystarczy, że złoży jedno pełnomocnictwo zgodnie z właściwością miejscową.

Nie ma przeszkód, żeby przedsiębiorca złożył więcej niż jedno pełnomocnictwo UPL-1. Tego typu rozwiązanie może okazać się pomocne w sytuacji niedyspozycji jednego z pełnomocników. W takim przypadku każda z osób powinna zostać umocowana na odrębnym zgłoszeniu UPL-1.

UPL-1 – zmiana właściwości miejscowej

Jak już napisaliśmy w przypadku osób fizycznych pełnomocnictwo jest składane w urzędzie skarbowym zgodnie z miejscem zamieszkania, w przypadku spółek osobowych tam gdzie jest jej siedziba. Jeśli po złożeniu UPL-1 dojdzie do zmiany właściwości miejscowej, to przedsiębiorca nie musi ponownie składać pełnomocnictwa do nowego urzędu skarbowego, o ile pełnomocnictwo było udzielone bezterminowo. Jeżeli natomiast pełnomocnictwo było udzielone na czas określony, to wygaśnie ono z upływem tego czasu. Jeżeli przedsiębiorca będzie składał kolejne pełnomocnictwo, to złoży je już do urzędu skarbowego właściwego po zmianie adresu.

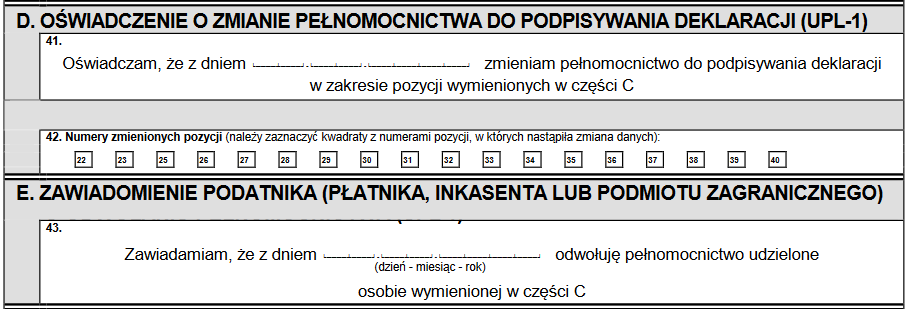

Formularz OPL-1 – odwołanie pełnomocnictwa

Zawiadomienie o zmianie lub odwołaniu pełnomocnictwa do składania deklaracji drogą elektroniczną powinno zostać dokonane poprzez złożenie formularza OPL-1 do naczelnika urzędu skarbowego zgodnie z miejscem zamieszkania. Na tym druku można zarówno zmienić dane pełnomocnika poprzez zaznaczenie odpowiednich pozycji, jak i go odwołać:

Pozostały zakres informacji podawanych na druku OPL-1 jest taki sam, jak przy składaniu pełnomocnictwa UPL-1.

Składanie deklaracji UPL-1 i OPL-1

Formularze UPL-1 i OPL-1 mogą być przekazywane do Naczelnika urzędu skarbowego na dwa sposoby:

W formie dokumentu elektronicznego

Przez e-Urząd skarbowy lub przez e-PUAP

W formie papierowej

Osobiście w urzędzie skarbowym lub wysyłając za pośrednictwem Poczty Polskiej listem poleconym

Jeśli wysyłka będzie dokonywana w formie dokumentu elektronicznego przedsiębiorca otrzyma potwierdzenie UPO. Natomiast jeśli upoważnienie będzie składał osobiście w urzędzie skarbowym, może poprosić o potwierdzenie na kopii, że dokument został dostarczony do urzędu.

Podsumowanie

Złożenie pełnomocnictwa jest konieczne, jeżeli przedsiębiorca chce, żeby jego deklaracje, zeznania były przesyłane elektronicznie a sam nie może lub nie chce tego robić. Obecnie coraz częściej przepisy nakładają obowiązek posiadania podpisu kwalifikowanego przy przesyłaniu niektórych deklaracji, np. IFT-1R, IFT-2R, czy zgłoszenia rejestracyjnego i rozliczenia w procedurze OSS. Ministerstwo Finansów wymaga, żeby te przykładowe dokumenty tylko w ten sposób były autoryzowane. Nie każdy przedsiębiorca posiada taki podpis a najczęściej nie chce go nawet wyrabiać, dlatego udziela pełnomocnictwa. UPL-1 musi być złożone stosownie wcześniej przed przesłaniem deklaracji, która została podpisana przez pełnomocnika. Urząd skarbowy odnotuje takie pełnomocnictwo w rejestrze. Jeśli ta kolejność nie zostanie zachowana pojawi się komunikat o błędzie przy przesyłaniu deklaracji, nie zostanie ona dostarczona. Usługa jest całkowicie bezpłatna, chyba że załatwia ją w naszym imieniu pełnomocnik. Po przesłaniu UPL-1 pełnomocnik ma obowiązek podpisywać przesyłane deklaracje własnym profilem zaufanym lub z wykorzystaniem podpisu kwalifikowanego. Składanie wspólnego rozliczenia małżeńskiego lub jako osoba samotnie wychowująca dziecko nie wymaga składania odrębnego pełnomocnictwa UPL-1.

FAQ - najczęściej zadawane pytania

UPL-1 co w przypadku zmiany właściwości miejscowej?

Jeśli po złożeniu UPL-1 dojdzie do zmiany właściwości miejscowej, to przedsiębiorca nie musi ponownie składać pełnomocnictwa do nowego urzędu skarbowego, o ile pełnomocnictwo było udzielone bezterminowo.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

W dobie popularności mediów społecznościowych i powszechnego promowania produktów (bądź też usług) przez osoby z szerokimi zasięgami wśród odbiorców, czyli influencerów pojawia się problem w postaci braku uregulowanych zasad w zakresie treści sponsorowanych.

Na skutek wejścia w życie dyrektywy work-life balance rośnie liczba ojców korzystających z urlopów rodzicielskich. Zobacz statystyki oraz przeczytaj, jakie urlopy przysługują ojcom.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Limity podatkowe oraz wskaźniki płacowe w 2026 – ile będą wynosić?

Limity podatkowe oraz wskaźniki płacowe w 2026 – ile będą wynosić?

Oznaczanie treści reklamowych przez influencerów a nieuczciwa praktyka reklamowa

Oznaczanie treści reklamowych przez influencerów a nieuczciwa praktyka reklamowa

Tata na rodzicielskim, równi w domu — równi w pracy. Omówienie raportu

Tata na rodzicielskim, równi w domu — równi w pracy. Omówienie raportu

Usługi budowalne – umowa czy faktura? Jaki VAT i rozliczenie w 2026

Usługi budowalne – umowa czy faktura? Jaki VAT i rozliczenie w 2026