Począwszy od 2018 roku ZUS wprowadził obowiązek zapłaty składek na jeden indywidualny numer rachunku bankowego, który jest generowany dla każdego przedsiębiorcy. Zmieniły się również zasady rozliczania dokonywanych wpłat, jest to jedna z najważniejszych zmian. Przed zmianą wpłata była zaliczana na bieżące zobowiązania, nawet jak przedsiębiorca posiadał zaległości. Natomiast po zmianie jeżeli na koncie płatnika składek figurują zaległości, to wpłata jest zaliczana na poczet najstarszych zaległości. W dzisiejszej publikacji odpowiemy sobie na pytanie, jakie wady i zalety ma e-składka ZUS.

Co to jest e-składka ZUS?

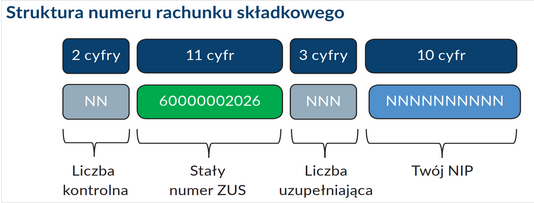

E-składka ZUS oznacza, że każdy przedsiębiorca, który rozpoczyna prowadzenie działalności gospodarczej otrzymuje numer rachunku składkowego, na który będzie dokonywał zapłaty należnych składek ZUS. Na stronach ZUS opublikowana jest struktura numeru rachunku składkowego:

Jak widać każdy numer zawiera m.in. NIP przedsiębiorcy, co nadaje mu charakteru indywidualnego a jednocześnie jest łatwo identyfikowalny. Każdy przedsiębiorca może odszukać swój numer składkowy korzystając z wyszukiwarki ZUS.

Wszystkie płatności do ZUS są dokonywane jednym przelewem, na którym znajdą się zsumowane składki na:

ubezpieczenia społeczne,

ubezpieczenie zdrowotne,

Fundusz Pracy,

Fundusz Gwarantowanych Świadczeń Pracowniczych,

Fundusz Emerytur Pomostowych.

Oczywiście nie każdy opłaca wszystkie składki, zależy to od posiadanych tytułów do ubezpieczeń, jak i innych innych przyczyn wynikających z obowiązujących przepisów.

Na podstawie złożonych dokumentów rozliczeniowych ZUS dokonuje księgowania wpłaty. Przedsiębiorcy, którzy posiadają zadłużenia powinni jednak pamiętać, że w pierwszej kolejności wpłata zostanie zaliczona na poczet najstarszych zaległości. Ta zasada może bardzo często komplikować rozliczanie składek ZUS i utrudniać ich księgowanie w podatkowej książce przychodów i rozchodów (PKPiR).

Składki ZUS – podatkowe rozliczenie przez przedsiębiorcę

Co do zasady wszystkie wydatki, które mają związek z prowadzoną działalnością gospodarczą mogą być kosztem firmy. Niewątpliwie składki ZUS mają taki charakter, tylko w kosztach znajdą się dopiero wówczas, kiedy zostaną opłacone. Nie mniej ważna jest kwestia kiedy i jakie składki ZUS można odliczyć. W tabeli poniżej zebrano informacje na temat tego, jakie składki mogą być ujmowane w kosztach podatkowych czy pomniejszać podstawę do opodatkowania w zależności od wybranej formy opodatkowania w działalności gospodarczej:

Rodzaj składek ZUS

Forma opodatkowania w działalności gospodarczej

Skala podatkowa

Podatek liniowy

Ryczałt

Karta podatkowa

Składka na ubezpieczenia: emerytalne, rentowe, chorobowe, wypadkowe

Można rozliczyć na dwa sposoby:

w kosztach uzyskania przychodów

pomniejszyć podstawę do opodatkowania

Można rozliczyć na dwa sposoby:

w kosztach uzyskania przychodów,

pomniejszyć podstawę do opodatkowania

Pomniejszają przychód do opodatkowania

Nie ma możliwości odliczenia

Składka na Fundusz Pracy i Fundusz Solidarnościowy

Zalicza się do kosztów uzyskania przychodów

Zalicza się do kosztów uzyskania przychodów

Nie są nigdzie ujmowane

Nie są nigdzie ujmowane

Składka zdrowotna

Nie można odliczyć w żadnej formie

Można odliczyć od podatku lub zaliczyć do kosztów uzyskania przychodów do wysokości limitu, w 2023 r. jest to kwota 10.200 zł.

Można pomniejszyć przychód o 50% zapłaconej składki zdrowotnej

Można pomniejszyć podatek o 19% zapłaconej składki zdrowotnej

Składki ZUS – podatkowe rozliczenie przez pracodawcę

Jeżeli przedsiębiorca zatrudnia pracowników, to zaczyna wchodzić w nową rolę płatnika składek. W takim przypadku ma jeszcze obowiązek zapłaty składek ZUS w części płatnika, których wysokość kształtuje się następująco:

emerytalna – 9,76% podstawy wymiaru

rentowa – 6,50% podstawy wymiaru,

wypadkowa – od 0,67% do 3,33% podstawy wymiaru,

Fundusz Pracy (FP) i Fundusz Solidarnościowy (FS) – 2,45% podstawy wymiaru

Podstawą wymiaru składek jest przychód uzyskany przez pracownika. Składki w części finansowanej przez pracodawcę również znajdą się w kosztach uzyskania przychodów w PKPiR.

Terminy ujmowania składek ZUS

Co do zasady składki ZUS znajdą się w kosztach podatkowych pod warunkiem, że zostały opłacone. Na potwierdzenie przedsiębiorca powinien posiadać stosowny dokument taki jak: dowód wpłaty, przelew czy wyciąg bankowy. Jeżeli składki ZUS przedsiębiorca płaci tylko za siebie, to będzie mógł pomniejszyć zaliczkę na podatek dochodowy na zasadach opisanych w tabeli powyżej w miesiącu faktycznej zapłaty składek. Nieco inaczej wygląda rozliczanie składki ZUS od wynagrodzeń pracowników w części płatnika składek. Począwszy od 2023 roku zmieniły się przepisy, co do daty księgowania tych składek w kosztach podatkowych.

Księgowanie składek ZUS w części płatnika składek w PKPiR zmieniło się od 2023 r. Szczegółowo na przykładach zostało to omówione w podlinkowanej publikacji.

E-składka ZUS – co zobaczymy na PUE ZUS?

Platforma Usług Elektronicznych PUE ZUS umożliwia załatwienie wielu spraw bez wychodzenia z domu. Począwszy od 1 stycznia 2023 r. przedsiębiorca, który prowadzi działalność gospodarczą, bez względu na to czy zatrudnia pracowników, czy też nie, ma obowiązek założenia profilu PUE ZUS, o czym obszernie informowaliśmy w podlinkowanej publikacji. Jeśli przedsiębiorca sam nie założy sobie tego profilu, to w jego imieniu zrobi to ZUS. Na PUE ZUS przedsiębiorca znajdzie szereg informacji, które są pomocne w bieżącej działalności gospodarczej. W dzisiejszym artykule będą nas interesowały te, które mają związek z e-składką.

Podstawowe informacje dostępne na PUE ZUS dotyczące e-składki:

Informacja o saldzie bieżącym i saldzie miesięcznym

Informacja o składkach należnych i opłaconych

Roczna informacja dla płatnika składek

Wykaz deklaracji rozliczeniowych przekazanych do ZUS

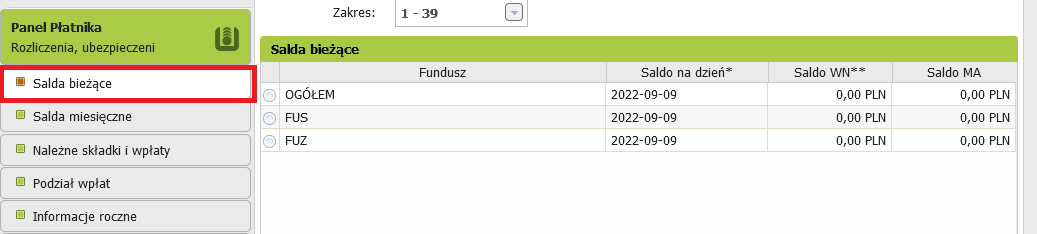

Po zalogowaniu na PUE ZUS w zakładce “Panel płatnika” znajdziemy szereg informacji na temat stanu naszego konta w ZUS.

Informacja o saldzie bieżącym i miesięcznym

W tym okienku zobaczymy saldo rozliczeniowe w ZUS, możliwe są dwie opcje: posiadamy zadłużenie lub mamy nadpłacone składki:

saldo WN – pokazuje kwotę zadłużeniem z tytułu nieopłaconych składek ZUS,

saldo MA – informuje o nadpłacie składek.

Na liście widoczne są te fundusz, na które przedsiębiorca opłaca składki.

FUS – jest to Fundusz Ubezpieczeń społecznych,

FUZ – jest to Fundusz Ubezpieczeń Zdrowotnych,

FP, FS i FGŚP.

Na zrzucie poniżej nie są widoczne FP, FS i FGŚP:

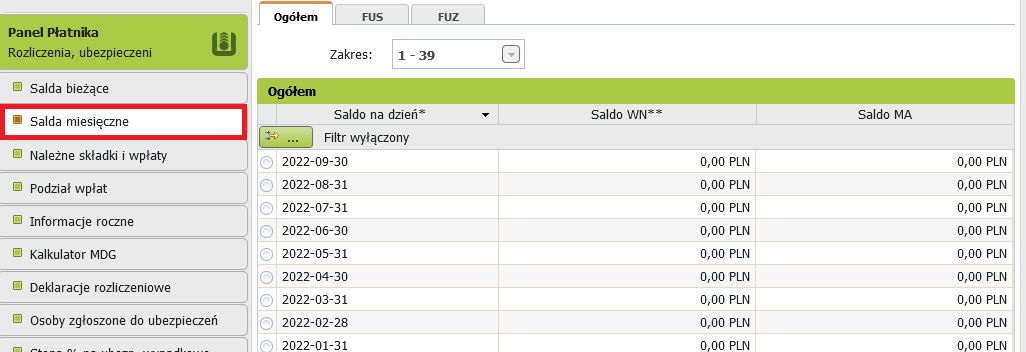

W oknie “Saldo miesięczne” prezentowane są salda na koniec każdego miesiąca, w rozbiciu na poszczególne fundusze opłacane przez przedsiębiorcę za okres ostatnich 12 miesięcy. Saldo “ogółem” pokazuje sumę wartości wszystkich funduszy. Jeśli przedsiębiorca chce sięgnąć do danych archiwalnych, to musi je zamówić.

Informacja o składkach należnych i opłaconych

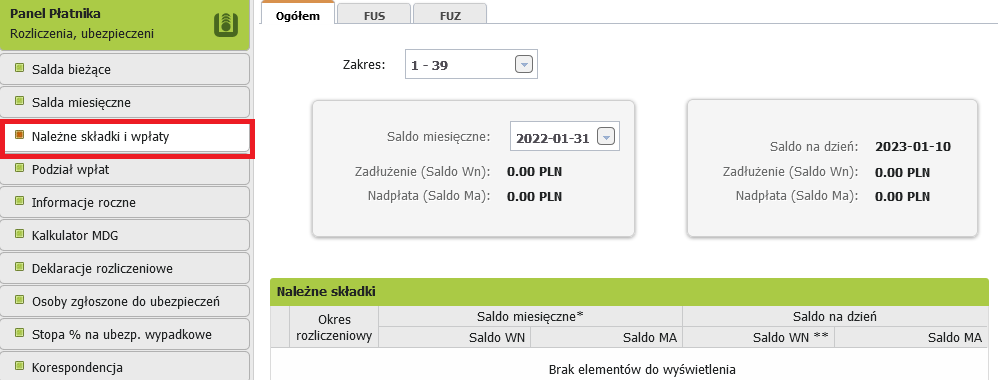

W oknie “Należne składki i wpłaty” dowiemy się na temat wysokości składek, które powinny być uregulowane a wynikają ze złożonych deklaracji do ZUS przez samego przedsiębiorcę. Od 2022 roku każdy przedsiębiorca ma obowiązek comiesięcznego przesyłania deklaracji. Otrzymamy również informacje na temat daty wpłaty i jej wysokości. Można również ponownie sprawdzić saldo miesięczne za konkretny okres i saldo bieżące na konkretny dzień:

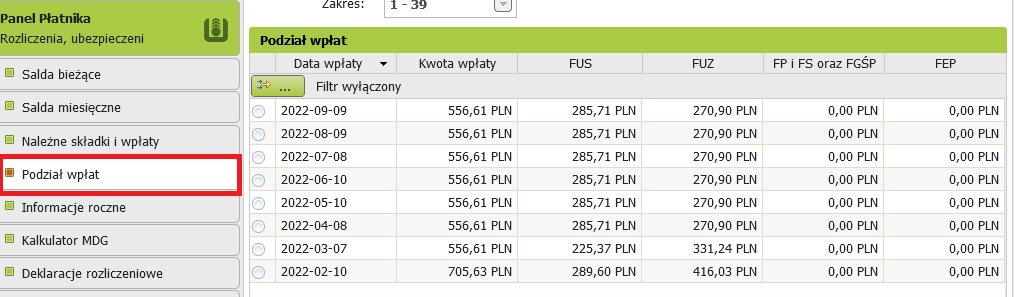

W kolejnym oknie “Podział wpłat” pokazuje się zaksięgowanie wpłaty przez ZUS w rozbiciu na poszczególne fundusze, które opłaca przedsiębiorca:

Roczna informacja dla płatnika składek

Każdy przedsiębiorca po zakończonym roku podatkowym ma udostępnioną na koncie płatnika “Informację roczną”, w której ZUS pokazuje zbiorcze rozliczenie składek na ubezpieczenia społeczne, zdrowotne i pozostałe fundusze. Dodatkowo w tej informacji zamieszczona jest także szczegółowa specyfikacja wpłat dokonanych w danym roku za okres od 1 stycznia do 31 grudnia danego roku podatkowego. Jeżeli przedsiębiorca posiada zadłużenie, to na podstawie tej informacji będzie wiedział, w jaki sposób były rozliczane jego wpłaty na poczet tego zadłużenia. Jeżeli były naliczane odsetki za zwłokę, opłata prolongacyjna czy koszty egzekucyjne, to również z tej informacji będzie można wyczytać ich wysokość.

E-składka ZUS – wady i zalety

Zapłata składek ZUS jednym przelewem jest niewątpliwie dużym uproszczenie, jeżeli chodzi o regulowanie płatności. Kiedy przedsiębiorca dokonuje wszystkich płatności w ustawowych terminach i w prawidłowej wysokości, to najczęściej nie ma większych problemów z rozliczeniem konta płatnika składek. Problematyczna staje się taka sytuacja, kiedy to ZUS dokonuje zaliczenia wpłaty na poczet najstarszych zaległości składkowych. Nie zawsze klucz podziałowy stosowany przez ZUS do dokonywanych wpłat jest zgodny z wyliczeniami, których we własnym zakresie dokonuje przedsiębiorca. Zawsze w takich przypadkach można zwrócić się do ZUS z pismem o szczegółowe rozliczenia konta płatnika składek, szczególnie w trakcie roku kalendarzowego, kiedy to jeszcze nie dysponujemy informacją roczną. Płatnicy, przy obliczaniu zaliczki na podatek dochodowy powinni ujmować zapłacone składki ZUS przede wszystkim na podstawie posiadanych dokumentów zapłaty. Jednak jeśli z wpłaty będą pobierane odsetki czy koszty egzekucyjne, to należy pamiętać, że nie mogą się one znaleźć w kosztach podatkowych, ponieważ przepisy tego zabraniają. Po zakończonym roku kalendarzowym najlepiej jest sprawdzić, czy wszystkie zapłacone przez nas składki ZUS zostały odnotowane na koncie płatnika składek i w informacji rocznej.

Podsumowanie

Zapłata składek ZUS w jednej kwocie jest dużym ułatwieniem. Jednak obecnie przedsiębiorca, który dokonał zgłoszenia do dobrowolnego ubezpieczenia chorobowego musi wiedzieć, że niekiedy może zostać pozbawiony wypłaty świadczeń. Chodzi o sytuacje, kiedy bieżące wpłaty będą zaliczane na poczet zaległości i pozostanie nieopłacona składka chorobowa. ZUS może nawet w takich przypadkach dokonać wyrejestrowania z urzędu z ubezpieczeń chorobowych. Tak jak to zostało opisane w publikacji przedsiębiorca może na dobrą sprawę sprawdzić wszystkie informacje o stanie swojego konta na PUE ZUS. Jeżeli ma wątpliwości co do rozliczenia konta zawsze może wystąpić z zapytaniem do ZUS prosząc o wyjaśnienie rozbieżności. Trudno jest dokonywać oceny ze wskazaniem na wady i zalety e-składki ZUS, każdy przedsiębiorca może mieć różne doświadczenia w tym obszarze. Zmiana przepisów, z których wynika obowiązek zaliczania wpłat na najstarsze zaległości składkowe na pewno bardzo utrudnia uzgodnienie wpłat, które powinny być ujęte w rozliczeniach podatkowych we właściwych okresach.

FAQ - najczęściej zadawane pytania

Co to jest e-składka ZUS?

E-składka ZUS oznacza, że każdy przedsiębiorca, który rozpoczyna prowadzenie działalności gospodarczej otrzymuje numer rachunku składkowego, na który będzie dokonywał zapłaty należnych składek ZUS.

E-składka ZUS – czy PUE ZUS jest obowiązkowe?

Począwszy od 1 stycznia 2023 r. przedsiębiorca, który prowadzi działalność gospodarczą, bez względu na to czy zatrudnia pracowników, czy też nie, ma obowiązek założenia profilu PUE ZUS.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

W tym roku NiuCon powraca z jeszcze większym rozmachem: nowe atrakcje, setki stoisk wystawców oraz konkursy, warsztaty i pokazy, które na długo zostaną w pamięci uczestników, goście specjalni z Japonii i Europy, a także IFIRMA w roli partnera wydarzenia. To idealna okazja, by zanurzyć się w świat japońskich inspiracji i poczuć się częścią międzynarodowej społeczności fanów kultury otaku.

W ramach programu “Czyste Powietrze” można uzyskać dofinansowanie na kompleksową termomodernizację budynków oraz wymianę starych źródeł ciepła na te nowoczesne spełniające odpowiednie normy. Sprawdź szczegóły dotacji oraz zapoznaj się, ze zmianami w “Czystym Powietrzu” od roku 2024.

Robienie notatek już dawno przestało oznaczać tylko wpisywanie tekstu w edytorze. Obecnie aplikacje do notatek to zaawansowane narzędzia, które potrafią porządkować wiedzę, przekształcać nagrania głosowe w tekst, integrować się z kalendarzem i korzystać z AI do organizowania informacji. Co więcej – wiele z nich dostępnych jest za darmo i działa równie dobrze na telefonie, tablecie i komputerze.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Japońskie Targi NiuCon – IFIRMA odwiedza Azję

Japońskie Targi NiuCon – IFIRMA odwiedza Azję

Składki ZUS 2026 – ile wynoszą aktualne składki ZUS dla przedsiębiorców?

Składki ZUS 2026 – ile wynoszą aktualne składki ZUS dla przedsiębiorców?

Dofinansowanie “Czyste Powietrze” – zasady 2026

Dofinansowanie “Czyste Powietrze” – zasady 2026

Note taking – najlepsze aplikacje do robienia notatek

Note taking – najlepsze aplikacje do robienia notatek