Każda osoba może prowadzić działalność gospodarczą a jej forma jest dowolna. Najbardziej popularna jest oczywiście jednoosobowa działalność gospodarcza. Nie przeszkadza to, żeby ją prowadzić równolegle przykładowo będąc wspólnikiem spółki cywilnej. W dzisiejszej publikacji zajmiemy się indywidualnym rachunkiem składkowym ZUS dla spółki cywilnej.

Spółka cywilna – jaka to forma organizacyjna?

Żeby można było mówić o spółce musi ona posiadać co najmniej 2 wspólników. Założycielami spółki cywilnej mogą być:

osoby fizyczne,

osoby prawne,

jednostki organizacyjne nieposiadające osobowości prawnej.

Spółka cywilna nie ma zdolności do czynności prawnych, podmiotami prawnymi na gruncie prawa cywilnego są wspólnicy spółki. Działalność spółki cywilnej osób fizycznych jest zarejestrowana w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG). Jeżeli wspólnikami będą osoby prawne, to wpisu dokonuje się do Krajowego Rejestru Sądowego (KRS). Przed rozpoczęciem działalności gospodarczej powinny zostać dopełnione pewne formalności.

Czynności przed rozpoczęciem działalności gospodarczej spółki cywilnej:

Zawarcie umowy spółki w formie pisemnej

Zgłoszenie umowy spółki do:

urzędu skarbowego na formularzu NIP-2 celem nadania NIP spółki,

Głównego Urzędu Statystycznego (GUS) w celu nadania numeru REGON,

Zakładu Ubezpieczeń Społecznych (ZUS), jeśli spółka będzie zatrudniała pracowników

Po uzyskaniu numeru NIP i REGON dokonanie aktualizacji w odpowiednich rejestrach: CEIDG lub KRS

Jak widzimy zgłoszenie do ZUS będzie miało miejsce dopiero wówczas kiedy w spółce cywilnej zostaną zatrudnieni pracownicy.

Jakie obowiązki wobec ZUS posiada spółka cywilna?

Jeżeli spółka cywilna nie zatrudnia pracowników, to nie ma obowiązku zgłaszania do ZUS spółki, jako płatnika składek. W takim przypadku taki obowiązek mają jedynie jej wspólnicy, którzy opłacają za siebie składki na ubezpieczenia społeczne i ubezpieczenie zdrowotne. Pamiętajmy, że począwszy od 2022 roku zasada opłacania składek zdrowotnych zależy od wybranej formy opodatkowania dochodów w spółce. Każdy wspólnik ma obowiązek indywidualnego rozliczania z ZUS. Jeżeli natomiast dojdzie do zatrudnienia pracowników w spółce cywilnej, to wchodzi ona w rolę płatnika składek i wówczas należy dopełnić odpowiednich formalności w ZUS.

Do ZUS ZPA należy dołączyć kopie decyzji urzędu skarbowego o nadaniu numeru NIP i zaświadczenie o nadaniu numeru REGON

Jeżeli spółka cywilna posiada inne numery rachunków bankowych niż te zgłoszone na ZUS ZPA, to powinna to zrobić na formularzu ZUS ZBA

Jeżeli adresy prowadzenia działalności gospodarczej są inne niż adres siedziby to powinno się taką informację przekazać na dokumencie ZUS ZAA

Rejestracji płatnika składek należy dokonać w terminie 7 dni od dnia powstania obowiązku do ubezpieczeń, czyli od dnia zatrudnienia pracownika

Przy rozliczaniu pracowników zatrudnionych w spółce cywilnej trzeba będzie pamiętać, że muszą być składane odrębne deklaracje ZUS DRA za pracowników i wspólników spółki. W deklaracji ZUS DRA spółki znajdą się tylko składki należne za zatrudnianych pracowników.

Jeżeli spółka cywilna zatrudnia pracowników, to ma obowiązek składania deklaracji do ZUS, na których będą wykazywane składki należne, ale tylko za tych pracowników. Raport jest składany z podaniem danych spółki: NIP i REGON. Wpłat składek ZUS należy dokonywać na indywidualny rachunek składkowy spółki cywilnej.

Indywidualny rachunek składkowy ZUS dla spółki cywilnej

Indywidualny rachunek składkowy obowiązuje od 2018 roku. Składa się z 26 cyfr i w tym numerze zawarty jest również numer NIP danego podmiotu: osoby fizycznej prowadzącej działalność gospodarczą, osoby prawnej, jednostki organizacyjnej nieposiadającej osobowości prawnej. Ustaliliśmy już wcześniej, że spółka cywilna będzie miała nadany swój indywidualny numer NIP. W związku z powyższym jeśli spółka wejdzie w rolę płatnika, to musi pamiętać, żeby dokonywać płatności na indywidualny rachunek składkowy spółki, który można wygenerować w wyszukiwarce dostępnej na stronie ZUS.

Spółka cywilna posiada indywidualny rachunek składowy w ZUS, na którym znajdzie m.in. NIP spółki. Na ten rachunek dokonywane są wpłaty składek ZUS za zatrudnianych pracowników.

Obowiązki wspólników spółki cywilnej wobec ZUS

Regulowanie zobowiązań wobec ZUS często wydaje się dość skomplikowanego. Wspólnicy spółki cywilnej (osoby fizyczne) muszą pamiętać, że każdy z nich musi się rozliczyć indywidualnie z ZUS. W praktyce oznacza to, że każdy wspólnik musi dopełnić formalności w ZUS, na takich samych zasadach jak osoba fizyczna prowadząca działalność gospodarczą.

Obowiązki wspólnika spółki cywilnej wobec ZUS:

Dokonać zgłoszenia do ZUS jako ubezpieczony, czyli osoba objęta ubezpieczeniem społecznym na formularzu:

ZUS ZUA lub

ZUS ZZA jeżeli dana osoba będzie opłacała tylko składkę zdrowotną

Każdy wspólnik ma obowiązek przekazywania za siebie do ZUS miesięcznych raportów rozliczeniowych ZUS DRA w terminie do 20 dnia następnego miesiąca, w których będą wykazywane składki konkretnego wspólnika

Ważne!

Spółka cywilna i wspólnicy spółki cywilnej są to dwa odrębne podmioty dokonujące rozliczeń z ZUS.

Każdy ze wspólników spółki cywilnej składa odrębne rozliczenia ZUS DRA ze swoim numerem NIP, wpłat dokonuje na indywidualny rachunek składkowy z tym numerem .

Spółka cywilna zatrudniająca pracowników rozlicza za nich składki ZUS na deklaracji składanej z NIP spółki, wpłat dokonuje na indywidualny rachunek składkowy z numerem NIP spółki.

W przypadku, gdy jest prowadzona jednoosobowa działalność (JD) i przedsiębiorca jest udziałowcem w spółce cywilnej (SC), to każdy ze wspólników indywidualnie wykaże na swojej deklaracji ZUS DRA składki społeczne, jakie opłaca za siebie i sumę składek zdrowotnych z JD i SC. Na tej deklaracji znajdzie się jedynie rozliczenie składek ZUS wspólnika spółki cywilnej, płatnikiem jest przedsiębiorca

Natomiast w deklaracji ZUS RCA spółki cywilnej składki społeczne i zdrowotna w części wspólnika będą wykazywały wartości zerowe. Na tej deklaracji znajdzie się jedynie rozliczenie składek ZUS za pracowników, płatnikiem jest spółka

Spółka cywilna i jednoosobowa działalność gospodarcza – forma opodatkowania dochodów

Dostępne są różne formy opodatkowania dochodów, z których może skorzystać przedsiębiorca. Niekiedy można przyjąć zasadę, że dochody w spółce cywilnej będą opodatkowane według innych zasad niż indywidualna działalność gospodarcza. Zobaczmy, jaką formę opodatkowania mogą wybrać wspólnicy spółki cywilnej osób fizycznych.

Formy opodatkowania w spółce cywilnej

Warunki

Zryczałtowany podatek dochodowy

Wybór tej formy opodatkowania jest wiążący dla wszystkich wspólników, każdy ze wspólników musi dokonywać rozliczenia na zasadach ryczałtu

Podatek według skali podatkowej

Każdy ze wspólników ma możliwość podjęcia decyzji, czy dochody ze spółki będzie rozliczał na skali podatkowej czy podatkiem liniowym

Podatek liniowy

Jednak sprawy się nieco komplikują kiedy mamy jeszcze dodatkowo prowadzimy indywidualną działalność gospodarczą, nie zawsze wybór każdej formy opodatkowania jest możliwy, co obrazuje zestawienie poniżej.

Opodatkowanie w spółce cywilnej

Opodatkowanie w jednoosobowej działalności gospodarczej

Ryczałt

Skala podatkowa

Podatek liniowy

Ryczałt

TAK

TAK

TAK

Skala podatkowa

TAK

TAK

NIE

Podatek liniowy

TAK

NIE

TAK

Podane informacje będą kluczowe do obliczania składki zdrowotnej, która jest należna od każdej formy działalności gospodarczej.

Spółka cywilna i jednoosobowa działalność gospodarcza a składka zdrowotna

Począwszy od 2022 roku, kiedy to w ramach Polskiego Ładu wprowadzone zostało rewolucyjne rozliczanie składki zdrowotnej, nie pozostało to bez znaczenia na rozliczanie w przypadku zbiegu tytułów do tego ubezpieczenia. Zobaczmy więc jak będzie wyglądało obliczenie składki zdrowotnej, jeśli przedsiębiorca będzie wspólnikiem spółki cywilnej i jednocześnie właścicielem jednoosobowej działalności gospodarczej. W świetle ustawy o systemie ubezpieczeń społecznych osoby prowadzące pozarolniczą działalność gospodarczą, to m.in.:

osoby fizyczne,

wspólnicy spółki cywilnej osób fizycznych.

Oznacza to, że do ustalania wysokości składki zdrowotnej brane będą pod uwagę przychody/dochody uzyskiwane z każdej firmy: z jednoosobowej działalności i ze spółki cywilnej.

Przykład 1

Pan Michał prowadzi jednoosobową działalność opodatkowaną podatkiem liniowym i począwszy od 2023 roku stał się również wspólnikiem spółki cywilnej, w której wybrał również opodatkowanie podatkiem liniowym. W takim przypadku w podstawie do naliczania składki zdrowotnej znajdzie się suma dochodów ze spółki cywilnej i indywidualnej działalności, od sumy których zostanie naliczona składka zdrowotna w wysokości 4,9%.

Przykład 2

Pani Ilona jest wspólnikiem spółki cywilnej, w której wszyscy wspólnicy wybrali zryczałtowany podatek dochodowy, ale dodatkowo w działalności na własne nazwisko pani Ilona wybrała podatek liniowy, jako formę opodatkowania dochodów. W takim przypadku składka zdrowotna będzie naliczana odrębnie dla ryczałtu w spółce cywilnej w zależności od kwoty przychodów przypadających na wspólnika i odrębnie od dochodu w jednoosobowej działalności gospodarczej.

Ważne!

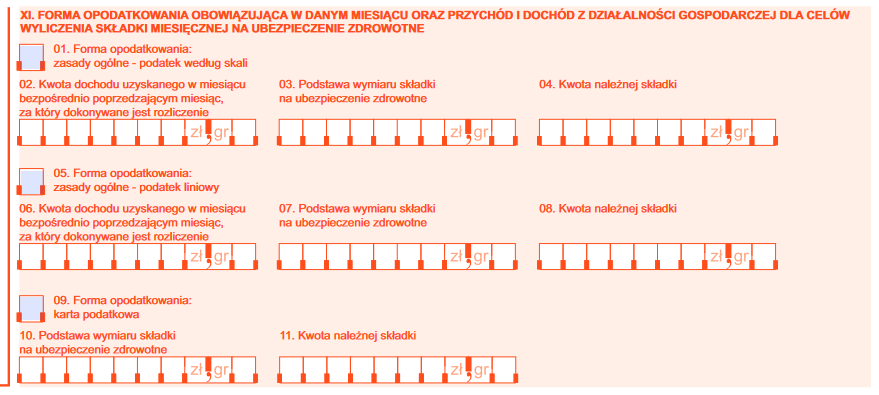

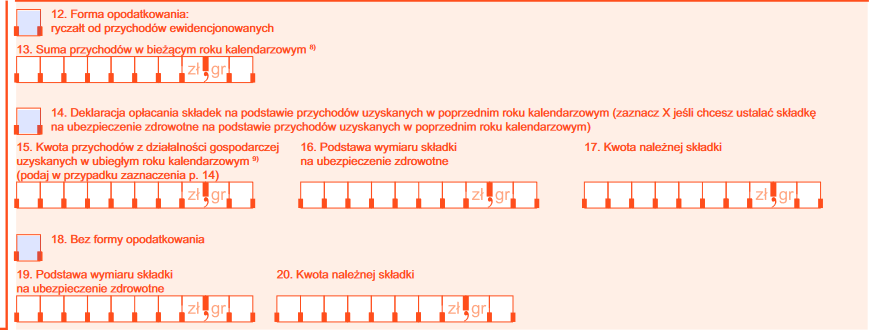

Począwszy od 2022 roku deklaracja ZUS DRA została rozszerzona o nowy blok XI, w którym płatnik wykazuje formę opodatkowania oraz kwotę dochodu lub przychodu. Na jednym dokumencie można wskazać kilka form opodatkowania i od każdej z nich obliczyć składkę na ubezpieczenie zdrowotne

Podsumowanie

Jak to zostało opisane w dzisiejszej publikacji spółka cywilna dopóki nie zatrudnia pracowników nie musi się rejestrować do ZUS. Każdy ze wspólników ma obowiązek rozliczania składek ZUS na takich samych zasadach, jak osoby prowadzące jednoosobową działalność gospodarczą. Począwszy od 2022 roku jest obowiązek comiesięcznego przekazywania deklaracji do ZUS i rozliczania składki zdrowotnej na nowych zasadach wprowadzonych przez Polski Ład, o czym w szczegółach napisaliśmy w artykule. Jeśli spółka cywilna zatrudni pracowników, to wówczas trzeba będzie dokonać rejestracji spółki do ZUS i co miesiąc dokonywać rozliczania składek ZUS od pracowników na odrębnej deklaracji ZUS DRA. W takim przypadku będą dokonywane wpłaty na indywidualny rachunek składkowy spółki cywilnej wygenerowany dla jej numeru NIP.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Co do zasady każda darowizna musi być zgłoszona do właściwego urzędu skarbowego przez osobę obdarowaną. Dotyczy to również członków najbliższej rodziny. Niedopełnienie tego obowiązku w terminie może przynieść przykre konsekwencje prawne i finansowe. Na szczęście dokonanie takiego zgłoszenia nie jest trudne, zwłaszcza że można go zrobić również online. Gdzie można znaleźć druk SDZ2, jak wypełnić formularz i co zawrzeć w poszczególnych jego częściach?

Robienie notatek już dawno przestało oznaczać tylko wpisywanie tekstu w edytorze. Obecnie aplikacje do notatek to zaawansowane narzędzia, które potrafią porządkować wiedzę, przekształcać nagrania głosowe w tekst, integrować się z kalendarzem i korzystać z AI do organizowania informacji. Co więcej – wiele z nich dostępnych jest za darmo i działa równie dobrze na telefonie, tablecie i komputerze.

Decyzja prezydenta o podpisaniu nowelizacji ustawy o Państwowej Inspekcji Pracy i jednoczesnym skierowaniu jej do Trybunału Konstytucyjnego stawia rynek pracy w stanie prawnej niepewności. Nowe przepisy, które mają wzmocnić walkę z nadużyciami wobec pracowników, zaczną obowiązywać, choć ich konstytucyjność została zakwestionowana jeszcze przed wejściem w życie. To rzadki ruch, który łączy polityczny kompromis z prawnym ryzykiem.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Jak wypełnić formularz SD-Z2 krok po kroku

Jak wypełnić formularz SD-Z2 krok po kroku

KSeF z perspektywy przedsiębiorców — badanie ankietowe

KSeF z perspektywy przedsiębiorców — badanie ankietowe

Note taking – najlepsze aplikacje do robienia notatek

Note taking – najlepsze aplikacje do robienia notatek

Podpis prezydenta i wniosek do TK: co dalej z ustawą o PIP i rynkiem pracy?

Podpis prezydenta i wniosek do TK: co dalej z ustawą o PIP i rynkiem pracy?