Aby się zarejestrować do VAT, musisz złożyć w urzędzie skarbowym formularz VAT-R. Zobacz, jak wypełnić VAT-R, czyli zgłoszenie rejestracyjne do VAT oraz VAT UE w przypadku jednoosobowej działalności gospodarczej (osoby fizycznej).

Który przedsiębiorca powinien zarejestrować się do VAT opisaliśmy w artykule Kiedy trzeba zarejestrować się do VAT?, w poniższym przedstawimy natomiast jak wypełnić VAT-R, czyli zgłoszenie rejestracyjne do VAT oraz VAT UE w przypadku jednoosobowej działalności gospodarczej (osoby fizycznej).

Jak się zarejestrować do VAT?

Aby się zarejestrować do VAT, musisz złożyć w urzędzie skarbowym właściwym ze względu na Twoje miejsce zamieszkania (a nie według siedziby firmy) wypełniony formularz VAT-R (zgłoszenie rejestracyjne do VAT).

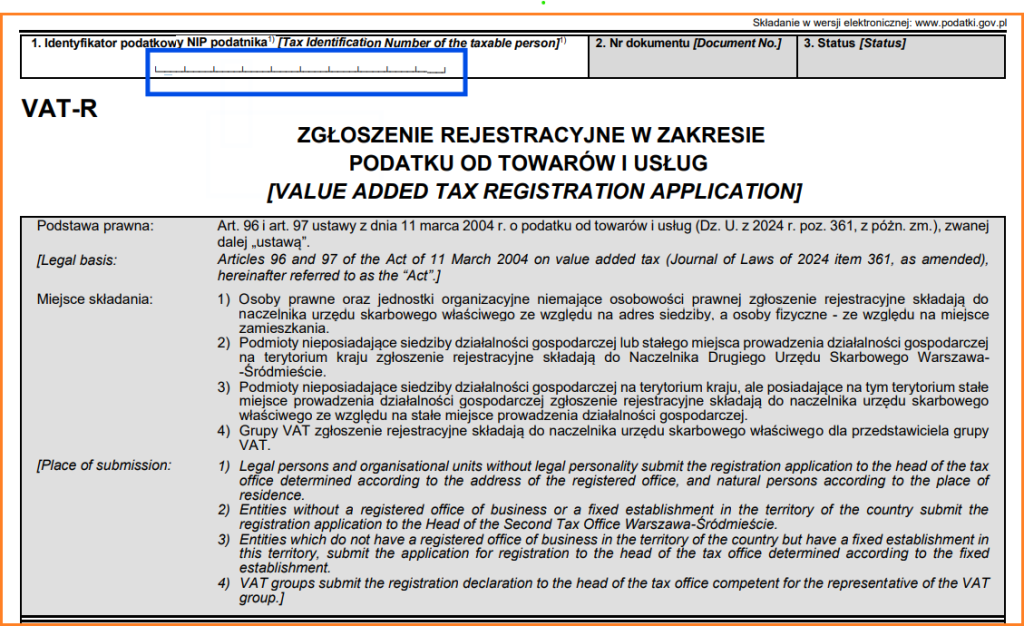

Uzupełnij NIP

Źródło:Formularz VAT-R, uzupełnianie numeru NIP

Pole 1: podajesz tu swój numer NIP, jeśli już go masz.

Osoby zakładające firmę po raz pierwszy mogą złożyć formularz VAT-R bez NIP-u, ponieważ nie jest on jeszcze nadany. Numer NIP otrzymuje się od urzędu skarbowego po złożeniu wniosku CEIDG o rejestrację firmy, a w momencie składania wniosku NIP jeszcze nie istnieje.

Osoby dokonujące rejestracji firmy za pośrednictwem CEIDG (oraz osoby, które posiadają aplikację mObywatel), mogą zatem złożyć wniosek o wpis do CEIDG wraz z załącznikiem VAT-R bez podawania numeru NIP, co parę lat temu nie było możliwe.

Złożenie VAT-R bez konieczności podawania NIP jest możliwe tylko drogą elektroniczną.

Pole 6 i 7: wypełniają osoby posiadające siedzibę firmy za granicą.

Pole 8 i 9: wypełnia się tylko w przypadku aktualizacji zgłoszenia.

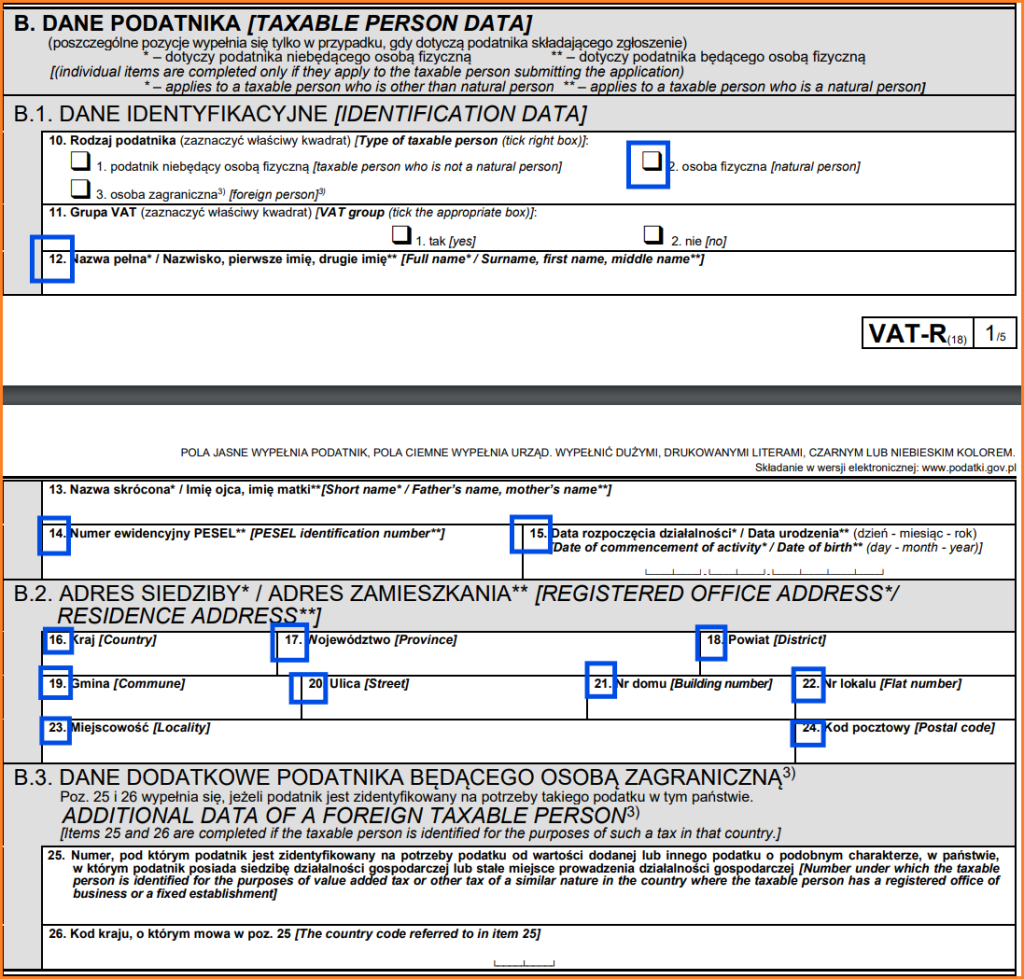

Wpisz dane osobowe i adresowe – sekcja B

Źródło:Formularz VAT-R, sekcja B

Pole 10: zaznaczasz opcję „2. osoba fizyczna”. Dlatego w kolejnych krokach będą dotyczyły Cię informacje oznaczone ** (podatnik będący osobą fizyczną).

Pole 12: wpisujesz swoje nazwisko, pierwsze oraz drugie imię.

Pole 13: wpisujesz imiona rodziców.

Pole 14: to miejsce na Twój PESEL.

Pole 15: podajesz datę urodzenia.

Pola 16-24: podajesz tu swój adres miejsca zamieszkania.

Pole 24-25: dotyczą osób, które są zarejestrowane do VAT w innym państwie.

Przy uzupełnianiu pola „powiat” pamiętaj, że jeśli mieszkasz w mieście na prawach powiatu, to jako powiat wpisujesz nazwę miasta, np. M.Wrocław, M.Poznań, a nie przymiotnik od niego pochodzący, np. wrocławski, poznański. Powiaty określane przymiotnikiem odnoszą się do miejscowości leżących w obrębie miasta powiatowego, nie odnoszą się zaś do samego miasta powiatowego.

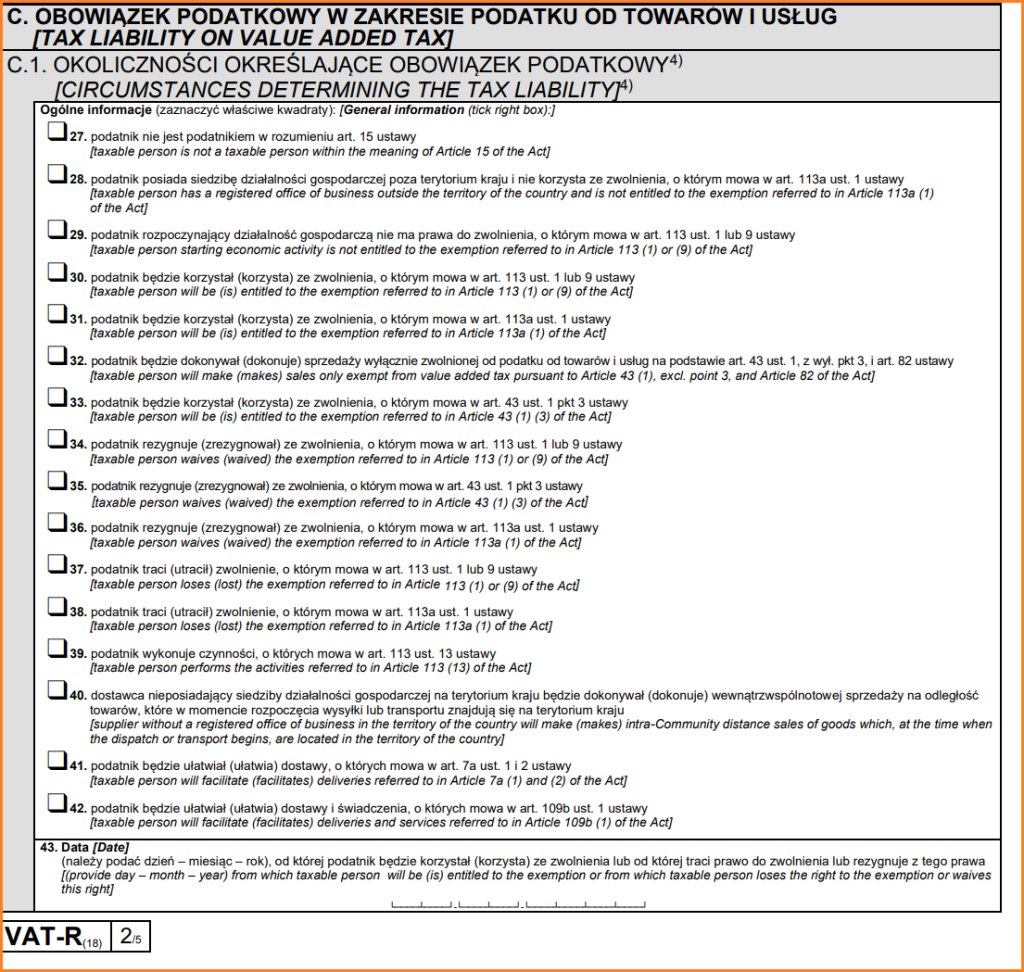

Zaznacz przyczyny rejestracji do VAT – sekcja C.1

Przed wypełnieniem tej sekcji wyjaśnijmy dwa pojęcia, które będą się potem pojawiały w tekście:

Zwolnienie podmiotowe – zwolnienie z VAT ze względu na nieprzekroczenie obrotu 200 tys. zł w roku lub kwoty ustalonej proporcjonalnie, jeśli działalność jest rozpoczynana w trakcie roku.

Zwolnienie przedmiotowe – zwolnienie ze względu na wyłączne wykonywanie czynności z art. 43 ustawy o VAT; nie ma znaczenia wysokość obrotów.

Pole 29: zaznaczasz, jeśli rozpoczynasz działalność gospodarczą i nie masz prawa do zwolnienia podmiotowego, ponieważ dotyczą Cię czynności podlegające obowiązkowej rejestracji do VAT (z art. 113 ust.13 ustawy).

Pole 30: zaznaczasz, jeśli chcesz korzystać ze zwolnienia podmiotowego oraz chcesz być zarejestrowany jako „podatnik VAT zwolniony” (przedsiębiorca zwolniony z VAT nie ma obowiązku rejestrować się jako podatnik VAT, ale składając zgłoszenie rejestracyjne może zostać zarejestrowany jako “podatnik VAT zwolniony”).

Pole 31: zaznaczasz, jeśli chcesz korzystać z procedury SME (dotyczy firm zagranicznych).

Pole 32: zaznaczasz, jeśli korzystasz ze zwolnienia przedmiotowego oraz chcesz być zarejestrowany jako „podatnik VAT zwolniony”.

Pole 33: zaznaczasz jeśli dokonujesz dostawy produktów rolnych lub świadczysz usługi rolnicze jako rolnik ryczałtowy.

Pole 34: zaznaczasz, jeśli rezygnujesz ze zwolnienia z VAT ze względu na obrót. Czyli, gdy chcesz dobrowolnie zarejestrować się do VAT (być czynnym podatnikiem VAT), mimo że przysługuje Ci zwolnienie podmiotowe.

Pole 35: zaznaczasz, jeśli jako rolnik ryczałtowy rezygnujesz z przysługującego Ci zwolnienia.

Pole 36: dotyczy firm zagranicznych, które rezygnuję z procedury SME.

Pole 37: zaznaczasz, gdy utraciłeś zwolnienie podmiotowe z VAT (przekroczyłeś limit obrotów).

Pole 38: dotyczy firm zagranicznych, które straciły prawo do korzystania z procedury SME.

Pole 39: zaznaczasz, gdy wykonujesz czynności podlegające obowiązkowej rejestracji do VAT (obowiązkowa rejestracja do VAT).

Pole 40: zaznaczasz, gdy nie posiadasz w Polsce siedziby firmy i dokonujesz WSTO z Polski.

Pole 41: zaznaczasz, jeśli jesteś operatorem interfejsu elektronicznego (właścicielem platformy), który za pomocą platformy ułatwia określone typy dostaw towarów B2C (art. 7a ust. 1 i 2 ustawy o VAT).

Pole 42: zaznaczasz, jeśli jesteś właścicielem interfejsu elektronicznego ułatwiającym określone dostawy towarów, jednak nie jesteś w stosunku do tych transakcji podatnikiem (nie jesteś odpowiedzialny za podatek VAT), ale musisz prowadzić ewidencję z art.109b ust.1 ustawy o VAT.

Pole 43: wpisujesz datę, od której dotyczy Cię sytuacja zaznaczona przez Ciebie w jednej z pozycji od 27 do 42.

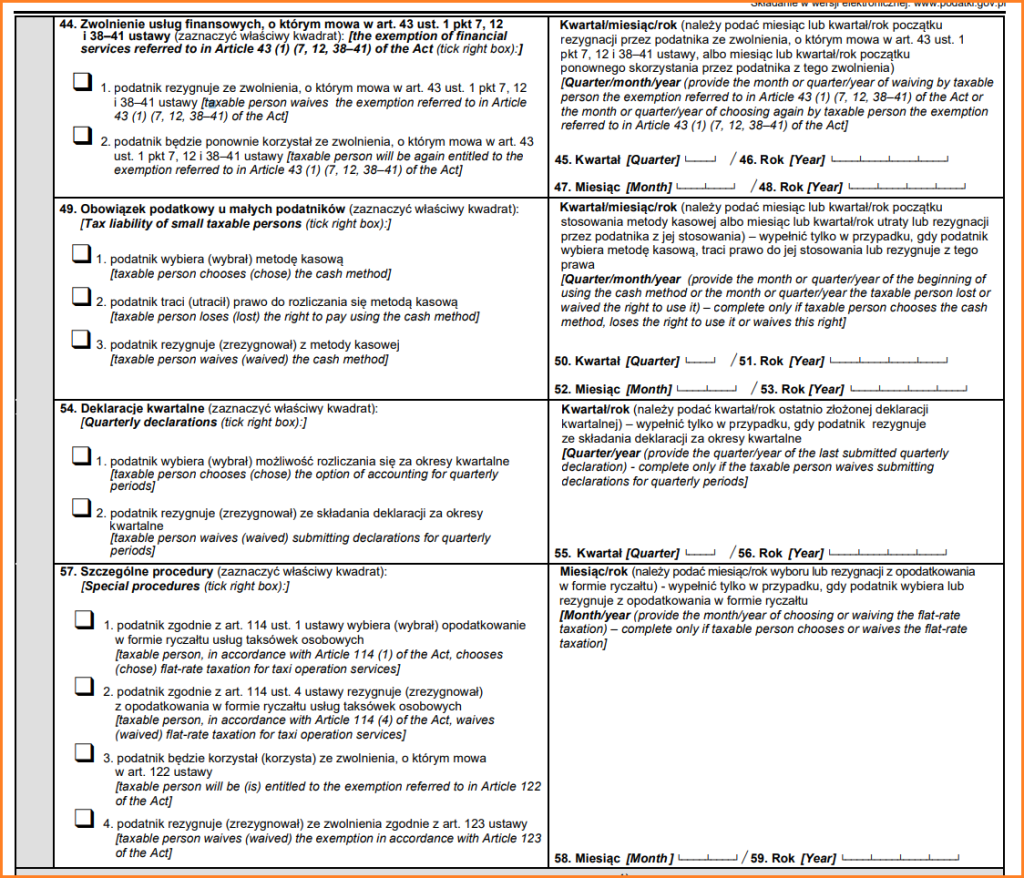

Pole 44: dotyczy osób, które świadczą usługi finansowe i chcą albo zrezygnować ze zwolnienia z VAT albo ponownie zacząć z niego korzystać.

Pola 45-48: podajesz daty związane z sytuacją zaznaczoną w polu 44.

Pole 49.1: zaznaczasz jeśli chcesz korzystać z metody kasowej rozliczania VAT, czyli naliczania i odliczania podatku za okres, w którym zapłacono za fakturę, czyli inaczej niż zasady ogólne rozliczania VAT.

Pole 49.3: zaznaczasz, jeśli rezygnujesz z metody kasowej, którą do tej pory stosowałeś.

Pola 50-51: wpisujesz datę (kwartał oraz rok), od której zaczynasz lub kończysz stosować metodę kasową.

Pole 52-53: wpisujesz datę (miesiąc oraz rok), od której kończysz stosować metodę kasową.

Pole 54.1: zaznaczasz, jeśli chcesz rozliczać podatek VAT kwartalnie.Uwaga! Jako osoba rozpoczynająca działalność gospodarczą możesz rozliczać się tylko miesięcznie, kwartalny sposób rozliczenia VAT możesz wybrać dopiero po 12 miesiącach od chwili zarejestrowania się jako czynny podatnik VAT. Dlatego, jeśli dopiero otwierasz firmę, pomijasz to pole.

Pole 54.2: zaznaczasz, jeśli rozliczałeś VAT kwartalnie i rezygnujesz z tego sposobu (przechodzisz na miesięczny tryb rozliczania podatku VAT).

Pole 55-56: wpisujesz okres, za który złożyłeś ostatnią deklarację kwartalną VAT. Dotyczy tylko osób, które zaznaczyły pole 54.2.

Pole 57.1: zaznaczasz, jeśli świadczysz usługi taksówek osobowych i wybierasz ryczałtowe opodatkowanie VAT w stawce 3% tych usług.

Pole 57.2: zaznaczasz, jeśli świadczysz usługi taksówek osobowych i rezygnujesz z ryczałtowego opodatkowania 3% VAT-em tych usług.

Pole 57.3: zaznaczasz, jeśli handlujesz złotem inwestycyjnym i chcesz być zwolnionym od podatku w tym zakresie (art. 122 ustawy o VAT).

Pole 57.4: zaznaczasz, jeśli handlujesz złotem inwestycyjnym i rezygnujesz ze zwolnienia VAT w tym zakresie (art. 123 ustawy).

Pole 58-59: wpisujesz datę, od której wybierasz lub rezygnujesz z ryczałtu 3% VAT dla taksówek osobowych. Wypełniają tylko osoby świadczące usługi taksówek osobowych.

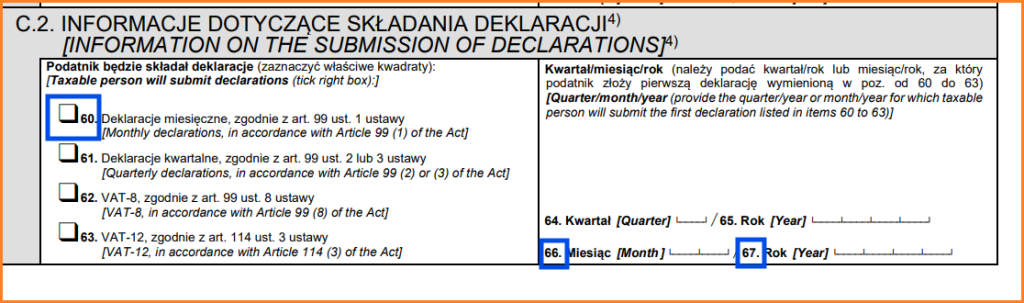

Poinformuj, jakie deklaracje VAT będziesz składał – sekcja C.2.

Źródło:Formularz VAT-R, sekcja C2

Pole 60: zaznaczasz jeśli będziesz rozliczał VAT w trybie miesięcznym. Jeśli dokonujesz rejestracji do VAT po raz pierwszy (np. dopiero zaczynasz działalność), masz obowiązek składania deklaracji co miesiąc przez pierwsze 12 miesięcy począwszy od miesiąca, w którym dokonane zostało zgłoszenie do VAT.

Pole 61: zaznaczasz, jeśli chcesz rozliczać VAT w trybie kwartalnym. Rejestrując się do VAT po raz pierwszy, nie możesz skorzystać z tego sposobu – w tym przypadku musisz zaznaczyć pole 60.

Pole 62: zaznaczasz, jeśli jesteś zwolniony z VAT, ale chcesz kupować towary od kontrahentów z UE i rozliczać je w trybie WNT, w związku z czym jesteś zobowiązany do składania deklaracji VAT-8.

Pole 63: zaznaczasz, jeśli świadczysz usługi taksówek osobowych opodatkowane ryczałtem 3% VAT.

Pola 64-65: wpisujesz kwartał oraz rok, za który złożysz pierwszą deklarację kwartalną. Jeśli dopiero rozpoczynasz działalność – pomijasz to pole.

Pola 66-67: wpisujesz miesiąc oraz rok, za który złożysz pierwszą deklarację miesięczną VAT.

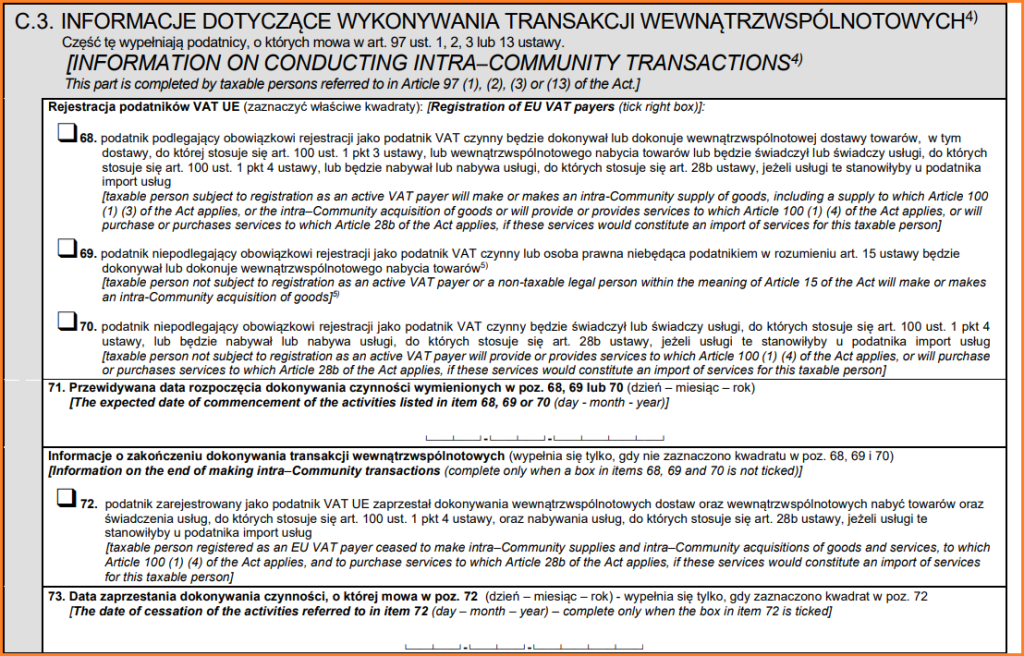

Zarejestruj się do VAT UE – w przypadku z kontrahentami zagranicznymi – sekcja C.3.

Przed wypełnieniem tej sekcji dobrze zapoznać się z artykułem kiedy powinieneś zarejestrować się do VAT UE. Obowiązek taki może dotyczyć zarówno podatników VAT czynnych, jak i zwolnionych z VAT w Polsce.

Źródło:Formularz VAT-R, sekcja C3

Pole 68: zaznacz, jeśli podlegasz obowiązkowej rejestracji do VAT w Polsce i będziesz dokonywał transakcji wewnątrzwspólnotowych (WNT, WDT, świadczenie usług) lub/i nabywał usługi z UE lub spoza UE (import usług).

Pole 69: zaznacz, jeśli nie podlegasz obowiązkowej rejestracji do VAT w Polsce i planujesz nabywać towary z krajów unijnych, które musisz lub chcesz rozliczyć w trybie WNT.

Pole 70: zaznacz, jeśli nie podlegasz obowiązkowej rejestracji do VAT w Polsce i zamierzasz świadczyć usługi dla kontrahentów z UE lub je nabywać od podmiotów zagranicznych (z UE, jak i spoza UE), czyli dokonywać importu usług.

Pole 71: podajesz datę, od której rozpoczniesz wykonywanie czynności zaznaczone w polach 68-70.

Pole 72: zaznaczasz, jeśli zaprzestałeś wykonywania transakcji z podmiotami zagranicznymi, czyli już jesteś podatnikiem VAT UE i chcesz się wyrejestrować.

Pole 73: wpisujesz datę dokonania ostatniej transakcji z kontrahentami zagranicznymi.

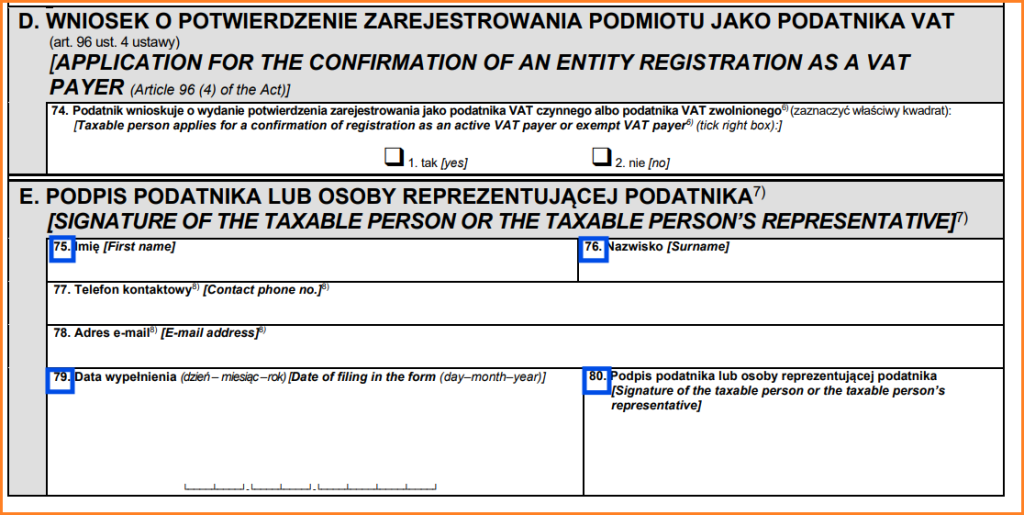

Wypełnij końcowe pola – sekcja D, E

Źródło:Formularz VAT-R, sekcja D,E

Pole 74: zaznacz, czy chcesz otrzymać potwierdzenie rejestracji do VAT. Zaznaczenie tej opcji wiąże się z opłatą skarbową 170 zł. Uwaga! Opłata 170 zł jest obowiązkowa wyłącznie dla uzyskania papierowej decyzji (potwierdzenia), sama rejestracja do VAT nie podlega opłacie. Bez względu na to, którą opcję przedsiębiorca wybierze “Tak” czy “Nie” wszyscy czynni podatnicy VAT, po dokonaniu rejestracji widoczni są w rządowym wykazie podatników VAT (tzw. biała lista podatników VAT).

Pole 75-76: wpisujesz imię i nazwisko swoje lub Twojego pełnomocnika, jeśli wcześniej kogoś upoważniłeś do takiego działania.

Pole 77: jeśli chcesz, możesz podać telefon kontaktowy.

Pole 78: jeśli chcesz, możesz podać adres e-mail.

Pole 79: wpisujesz datę wypełnienia wniosku VAT-R. Data wypełnienia wniosku nie może być późniejsza niż data rejestracji do VAT.

Pole 80: jeśli formularz składasz drogą papierową, w tym polu składasz odręczny podpis.

Jak złożyć VAT-R?

Wypełniony VAT-R możesz złożyć:

osobiście lub listownie w urzędzie,

przez internet – z użyciem elektronicznego podpisu kwalifikowanego,

przez internet – podpisując profilem zaufanym (tylko jeśli VAT-R jest dołączany do wniosku o zmianę wpisu w CEIDG),

po zalogowaniu do e-urzędu skarbowego korzystając ze ścieżki Deklaracje -> Złóż e-Deklarację, wybierając kategorię VAT, a następnie formularz VAT-R.

Przy rejestracji do VAT przez portal Biznes.gov.pl, formularz VAT-R jest załącznikiem do wniosku o wpis lub zmianę w CEIDG, który można podpisać podpisem kwalifikowanym lub profilem zaufanym. Natomiast formularz VAT-R składany na Portalu Podatkowym (e-urząd skarbowy) wymaga podpisu kwalifikowanego.

Po weryfikacji danych podanych w zgłoszeniu rejestracyjnym urząd skarbowy rejestruje przedsiębiorcę jako „podatnika VAT czynnego” lub „podatnika VAT zwolnionego”.

Urząd skarbowy nie zarejestruje przedsiębiorcy do VAT i nie ma obowiązku informowania go, jeśli: dane w formularzu VAT-R są fałszywe, podmiot nie istnieje, nie można skontaktować się z przedsiębiorcą lub jego pełnomocnikiem, przedsiębiorca ignoruje wezwania urzędowe, istnieją podejrzenia o zamiar wyłudzeń skarbowych lub sąd nałożył zakaz prowadzenia działalności gospodarczej.

Księgowa i autorka tekstów. Jako księgowa w ifirma.pl każdego dnia zapewnia fachowe wsparcie swoim klientom – małym firmom usługowym i handlowym. Pomiędzy codziennymi obowiązkami dzieli się na blogu ifirma.pl swoim wieloletnim doświadczeniem i wiedzą dotyczącą tematów księgowo-podatkowych.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Krajowy System e-Faktur staje się obowiązkowym elementem codziennej pracy przedsiębiorców, dlatego kluczowe znaczenie ma szybki i wygodny dostęp do systemu. Integracja KSeF z Krajowym Węzłem Identyfikacji Elektronicznej (login.gov.pl) umożliwia uwierzytelnienie przy użyciu popularnych metod, takich jak profil zaufany, bankowość elektroniczna, e-dowód czy aplikacja mObywatel. Korzystając z tych metod, możesz szybko potwierdzić tożsamość, pobrać certyfikat do KSeF i podpiąć go w IFIRMA, aby obsługiwać e-faktury w ramach integracji.

Prowadzenie własnej firmy czy praca na B2B daje dużą swobodę i elastyczność, ale wiąże się również z pełną odpowiedzialnością finansową. Jednym z poważniejszych zagrożeń finansowych dla przedsiębiorcy jest zajęcie komornicze, czyli sytuacja, w której komornik może zająć środki na firmowym koncie, sprzęt potrzebny do pracy, a czasem nawet majątek prywatny.

Sprzedaż na Allegro stała się jednym z najpopularniejszych sposobów prowadzenia działalności e-commerce w Polsce. Niezależnie od tego, czy jesteś jednoosobowym przedsiębiorcą, czy reprezentujesz większą firmę, wystawianie dokumentów sprzedażowych – w tym faktur – stanowi nieodłączny element obsługi klienta i prawidłowego rozliczania podatków.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Dostęp do KSeF przez aplikację mObywatel – sprawdź jak to działa!

Dostęp do KSeF przez aplikację mObywatel – sprawdź jak to działa!

Zajęcie komornicze w przypadku własnej działalności i B2B

Zajęcie komornicze w przypadku własnej działalności i B2B

Najczęstsze pytania o faktury na Allegro – FAQ dla sprzedawców

Najczęstsze pytania o faktury na Allegro – FAQ dla sprzedawców

Wolny zawód a mały ZUS plus

Wolny zawód a mały ZUS plus