Przeterminowane płatności u ryczałtowca – ulga na złe długi w PIT

Dotychczas można było skorzystać z ulgi na złe długi w rozliczeniu VAT. Od stycznia 2020 roku została również wprowadzona taka ulga w rozliczeniu podatku dochodowego. Sprawdź jak ją rozliczyć w przypadku ryczałtu ewidencjonowanego.

Dotychczas można było skorzystać z ulgi na złe długi w rozliczeniu VAT. Od stycznia 2020 roku została również wprowadzona taka ulga w rozliczeniu podatku dochodowego. Nowelizacja przepisów mająca na celu ograniczenie zatorów płatniczych obejmuje także ulgę na złe długi w ustawie o ryczałcie ewidencjonowanym. Ulga ma zastosowanie jedynie do transakcji krajowych. Przepisy określające zasady rozliczenia ulgi na złe długi zawierają się w art. 89a i 89b ustawy o VAT, w których wskazane jest, że ulga dotyczy dostawy towarów lub świadczenia usług na terytorium kraju oraz w art. 11 ust. 4-19 ustawy o zryczałtowanym podatku dochodowym.

1. Możliwości odliczenia ulgi

Ulgę na złe długi w ryczałcie od przychodów ewidencjonowanych rozliczamy w zaliczce na podatek dochodowy za miesiąc w którym wystąpiło prawo do odliczenia/naliczenia kwoty za nieopłaconą fakturę, czyli:

w okresie, w którym upłynęło 90 dni od dnia upływu terminu płatności określonego na fakturze. Jeżeli przychód w tym okresie jest niższy od wartości wynikającej z niezapłaconej faktury, wówczas jego pomniejszenia dokonuje się w kolejnej zaliczce na podatek dochodowy w danym roku podatkowym. Wynika to z art. 11 ust. 4-19 ustawy o zryczałtowanym podatku dochodowym.

zgodnie z art. 11 ust. 5 i 6 jeżeli kwota podatku jest mniejsza niż kwota wykazanej ulgi można ją odliczać od przychodu przez okres kolejnych 3 lat licząc od końca roku podatkowego, za który powstało prawo do zmniejszenia.

podatnik zobowiązany jest wraz z deklaracją podatkową PIT-28, w której dokonuje korekty (ulgi na złe długi), zawiadomić o tej korekcie właściwego dla niego naczelnika urzędu skarbowego wraz z podaniem kwot korekty oraz danych dłużnika.

Na chwilę obecną nie jest określona forma w jakiej należy poinformować naczelnika urzędu skarbowego o korekcie z zastosowaniem ulgi na złe długi. Również nie ma informacji na temat informowania w PIT rocznym o zastosowaniu ulgi w trakcie roku podatkowego.

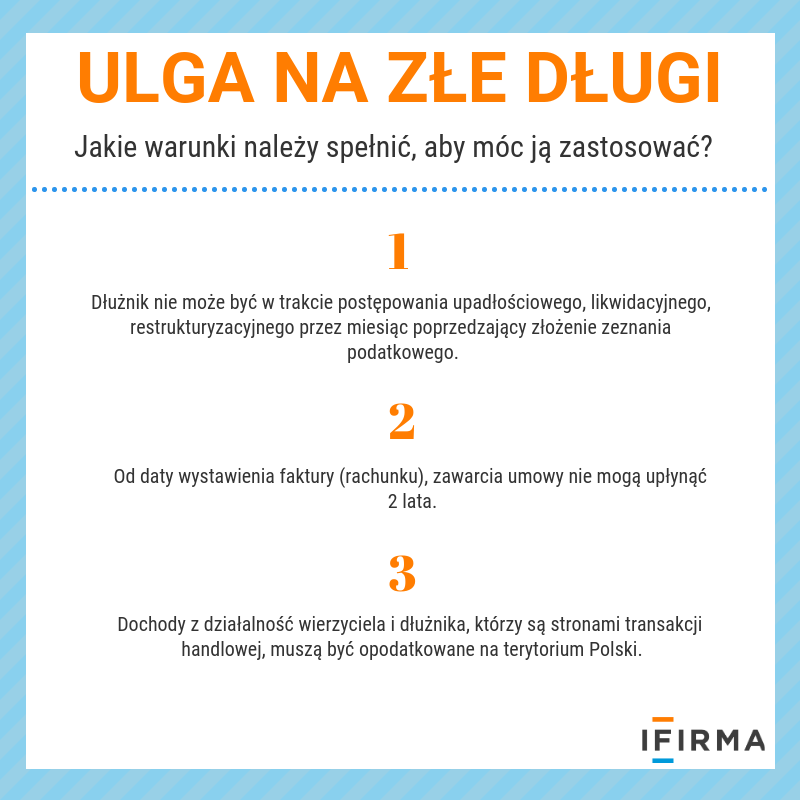

2. Warunki zastosowania ulgi

Aby rozliczyć ulgę na złe długi w ryczałcie od przychodów ewidencjonowanych w podatku dochodowym muszą być spełnione następujące warunki:

dłużnik na ostatni dzień miesiąca poprzedzającego dzień złożenia zeznania podatkowego nie jest w trakcie postępowania restrukturyzacyjnego, postępowania upadłościowego lub w trakcie likwidacji;

od daty wystawienia faktury (rachunku) lub zawarcia umowy dokumentującej wierzytelność nie upłynęły 2 lata, licząc od końca roku kalendarzowego, w którym została wystawiona faktura (rachunek) lub została zawarta umowa;

transakcja handlowa zawarta jest w ramach działalności wierzyciela oraz działalności dłużnika, z których dochody podlegają opodatkowaniu podatkiem dochodowym na terytorium Rzeczypospolitej Polskiej.

do dnia złożenia przez podatnika deklaracji podatkowej za dany okres płatność nie została uregulowana lub zbyta w jakiejkolwiek formie.

Uwaga!

Wszystkie opisane zmiany mają zastosowanie do transakcji handlowych, których termin zapłaty upływa po dniu 31 grudnia 2019 r.

3. Nieopłacona faktura sprzedaży

Przychody przedsiębiorcy rozliczającego się ryczałtem ewidencjonowanym mogą być zmniejszone o zaliczaną do przychodów należnych wartość wierzytelności, która nie została uregulowana lub zbyta w miesiącu, w którym upłynęło 90 dni od dnia upływu terminu zapłaty określonego na fakturze lub rachunku lub w umowie.Termin 90 dniowy liczy się od pierwszego dnia następującego po określonym na fakturze/rachunku terminie płatności. W przypadku częściowego uregulowania należności, podstawę opodatkowania oraz kwotę podatku należnego zmniejsza się w odniesieniu do tej części.

Przykład 1

Pani Kasia wykonała usługę na kwotę 5000 zł za którą nie otrzymała zapłaty w terminie 90 dni od wskazanego terminu płatności na fakturze.

Pani Kasia ma prawo zastosować ulgę na złe długi, a więc może odliczyć od przychodu kwotę 5000 zł.

Przykład 2

Pani Kasia wykonała usługę 7 stycznia 2020 roku na kwotę 5000 zł. W terminie 90 dni od wskazanego terminu płatności na fakturze otrzymała zapłatę za usługę w wysokości 2000 zł.

Pani Kasia ma prawo zastosować ulgę na złe długi w części niezapłaconej, a więc może odliczyć od przychodu kwotę 3000 zł.

W jakich przypadkach można zastosować ulgę na złe długi?

4. Nieopłacona faktura zakupu

Przedsiębiorca rozliczający się ryczałtem ewidencjonowanym, który zalega z płatnością ponad 90 dni, z uwagi na brak możliwości odliczania kosztów, będzie zobowiązany do zwiększenia kwoty przychodów podlegających opodatkowaniu.

W przypadku częściowego uregulowania należności, podstawę opodatkowania oraz kwotę podatku należnego zwiększa się w odniesieniu do tej części.

Przykład 1

Pan Marek nie zapłacił za usługę wykonaną 7 stycznia 2020 roku kwoty 5000 zł, w terminie 90 dni od wskazanego terminu płatności na fakturze.

Ponieważ Pan Marek rozliczający się ryczałtem ewidencjonowanym nie rozlicza kosztów, ma obowiązek doliczyć kwotę 5000 zł do podstawy opodatkowania.

Przykład 2

Pan Marek zapłacił za usługę wykonaną na kwotę 5000 zł, w terminie 90 dni od wskazanego terminu płatności na fakturze tylko 2000 zł.

Ponieważ Pan Marek rozliczający się ryczałtem ewidencjonowanym nie rozlicza kosztów, ma obowiązek doliczyć kwotę w części niezapłaconej, a więc kwotę 3000 zł.

Zwiększenie przychodów z tytułu ulgi na złe długi nie wpłynie na wyliczenie progu, do którego można korzystać z ryczałtu.

Dla rozliczających się miesięcznie – 250 tys. euro, dla rozliczających się kwartalnie – 25 tys euro.

Opłacasz zaliczkę na podatek dochodowy na zasadach ogólnych? Również możesz skorzystać z ulgi.

UWAGA

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress oraz Disqus. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane wyłącznie w celu opublikowania komentarza na blogu. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga. Dane w systemie Disqus zapisują się na podstawie Twojej umowy zawartej z firmą Disqus. O szczegółach przetwarzania danych przez Disqus dowiesz się ze strony.

Autorka artykułów na blogu ifirma.pl dotyczących prowadzenia własnej firmy, rozliczeń podatkowych oraz zmian prawnych. Teksty zawsze poprzedzone są rzeczowym researchem oraz poparte własnymi doświadczeniem i wiedzą zdobytą przez lata praktyki zawodowej. Stara się zawsze poruszać ciekawe i aktualne zagadnienia, które przedsiębiorcy mogą odnieść do sytuacji realnie występujących podczas prowadzenia swojej działalności gospodarczej.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Zastanawiasz się, jak wystawić duplikat faktury w KSeF? Sprawdź, dlaczego w 2026 roku tradycyjne duplikaty przechodzą do historii i jak teraz odzyskać dokumenty.

Pełnienie funkcji członka zarządu wiąże się nie tylko z prawem do prowadzenia spraw spółki i jej reprezentowania, ale również z licznymi obowiązkami mającymi na celu ochronę interesów przedsiębiorstwa. Jednym z najważniejszych jest zakaz konkurencji członków zarządu, który ogranicza możliwość prowadzenia działalności mogącej godzić w interesy spółki.

Wdrożenie Krajowego Systemu e-Faktur (KSeF) zostało rozłożone na etapy, aby dać mniejszym podmiotom więcej czasu na dostosowanie się do rewolucji cyfrowej. Rok 2027 jest w tym harmonogramie datą “twardego startu” dla ostatniej grupy oraz momentem wejścia w życie sankcji. Sprawdź, co konkretnie zmieni się 1 stycznia 2027 roku i kogo będzie dotyczyć ostatni etap wdrożenia KSeF.

Rynek e-commerce rozwija się w zawrotnym tempie, a konkurencja między platformami sprzedażowymi rośnie z każdym rokiem. Sprzedawcy muszą nieustannie poszukiwać nowych sposobów na zwiększenie swojej widoczności, poprawę konwersji i optymalizację kosztów. W tym kontekście innowacje technologiczne przestają być opcją, a stają się koniecznością.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Duplikat faktury w KSeF – czy nadal można go wystawić?

Duplikat faktury w KSeF – czy nadal można go wystawić?

Zakaz konkurencji członków zarządu wobec spółki – obowiązki i konsekwencje

Zakaz konkurencji członków zarządu wobec spółki – obowiązki i konsekwencje

KSeF 2027 – co zmieni się, kogo dotyczyć będzie ostatni z etapów wdrożenia KSeF

KSeF 2027 – co zmieni się, kogo dotyczyć będzie ostatni z etapów wdrożenia KSeF

InPost z rewolucyjnymi rozwiązaniami AI: Jak narzędzia sztucznej inteligencji zmienią e-commerce i sprzedaż online?

InPost z rewolucyjnymi rozwiązaniami AI: Jak narzędzia sztucznej inteligencji zmienią e-commerce i sprzedaż online?