Przedsiębiorcy, którzy zatrudniają co najmniej 25 pracowników muszą pamiętać o obowiązkowych wpłatach na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych (PFRON). Jest również możliwość obniżenia takich wpłat pod warunkiem zatrudniania osób niepełnosprawnych. Ustawa o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych dokładnie reguluje te zagadnienia. W artykule przyjrzymy się temu bliżej i przedstawimy wzór na wskaźnik zatrudnienia osób niepełnosprawnych.

Orzeczenie o niepełnosprawności

Żeby można było zaliczyć pracownika do osób niepełnosprawnych musi on przedstawić pracodawcy orzeczenie o posiadanym stopniu niepełnosprawności. Ustala się trzy stopnie niepełnosprawności, które stosuje się do realizacji celów określonych ustawą:

znaczny,

umiarkowany,

lekki.

Każdy pracodawca, który zatrudnia 25 pracowników ma obowiązek rejestracji do PFRON, bez względu na to czy zatrudnia pracowników niepełnosprawnych, czy też nie. Nie ma również znaczenia czy osiąga wskaźnik zatrudnienia osób niepełnosprawnych w wysokości 6%, czy też nie.

Ustalanie zatrudnienia ogółem

Stan zatrudnienia ogółem oblicza się po zakończeniu każdego miesiąca. Liczbę etatów wylicza się jako średnią arytmetyczną z dziennych stanów zatrudnienia, sumując stan zatrudnienia z każdego dnia w przeliczeniu na etaty, a następnie dzieląc przez liczbę dni w miesiącu z uwzględnieniem dni wolnych od pracy. Stan zatrudnienia wylicza się z dokładnością do dwóch miejsc po przecinku stosując zaokrąglenia:

w dół, jeżeli pierwsza odrzucona cyfra należy do przedziału od 0 do 4,

w górę, jeżeli pierwsza odrzucona cyfra należy do przedziału od 5 do 9.

Do liczby pracowników, w przeliczeniu na etaty wlicza się osoby zatrudnione na podstawie:

umowy o pracę,

powołania,

wyboru,

mianowania,

spółdzielczej umowy o pracę.

Do liczby pracowników nie wlicza się osób niebędących osobami niepełnosprawnymi zatrudnionych:

na podstawie umowy o pracę w celu przygotowania zawodowego,

przebywających na urlopach rodzicielskich,

przebywających na urlopach wychowawczych,

nieświadczących pracy w związku z odbywaniem służby wojskowej albo służby zastępczej,

będących uczestnikami Ochotniczych Hufców Pracy,

nieświadczących pracy w związku z uzyskaniem świadczenia rehabilitacyjnego,

przebywających na urlopach bezpłatnych, których obowiązek udzielenia określają odrębne ustawy.

Przykład 1:

W miesiącu lipcu stan zatrudnienia ogółem wyglądał następująco:

od 1 do 5 lipca zatrudnienie wynosiło 23 etatów,

od 6 do 15 lipca zatrudnienie wynosiło 25 etatów,

od 16 do 31 lipca zatrudnienie wynosiło 27 etatów.

Wyliczenie stanu zatrudnienia ogółem w przeliczeniu na pełny wymiar czasu pracy:

ZOG = [(5 dni x 23 etaty) + (10 dni x 25 etatów) + (16 dni x 27 etatów)] / 31 dni = 25,71 etatów – płatnik ma obowiązek dokonania wpłat na PFRON za miesiąc lipiec.

Jeżeli wskaźnik zatrudnienia wyszedłby niższy niż 25 etatów, wówczas przedsiębiorca nie będzie miał obowiązku zapłaty składki do PFRON.

Jak wyliczyć wskaźnik zatrudnienia osób niepełnosprawnych?

Do wyliczenia stanu zatrudnienia osób niepełnosprawnych potrzebna jest informacja o liczbie zatrudnionych pracowników z orzeczoną niepełnosprawnością. Pracodawca musi dysponować orzeczeniem najpóźniej w dniu podpisania umowy o pracę.

Do wyliczenia wskaźnika osób niepełnosprawnych zalicza się pracowników zatrudnionych na podstawie:

umowy o pracę,

powołania,

wyboru,

mianowania,

spółdzielczej umowy o pracę.

Do wyliczenia zatrudnienia osób niepełnosprawnych nie bierze się pod uwagę:

osób zatrudnionych na podstawie umów cywilnoprawnych (np. umowa zlecenie, umowa o dzieło),

osób niepełnosprawnych przebywających na urlopie bezpłatnym.

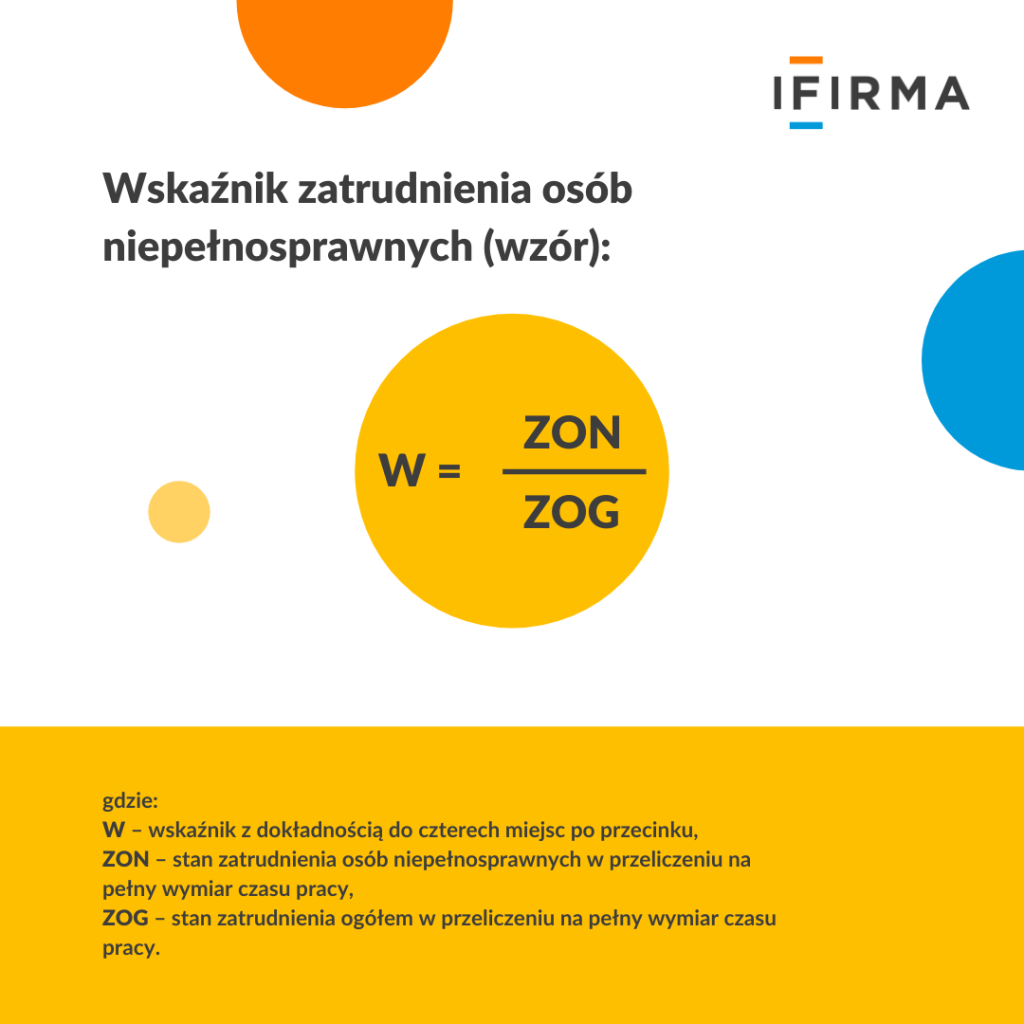

Wskaźnik zatrudnienia osób niepełnosprawnych – wzór:

W = ZON / ZOG

gdzie:

W – oznacza wskaźnik z dokładnością do czterech miejsc po przecinku,

ZON – stan zatrudnienia osób niepełnosprawnych w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego – etaty),

ZOG – stan zatrudnienia ogółem w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego – etaty).

Przykład 2:

Dane o zatrudnieniu w sierpniu:

od 1 do 10 sierpnia zatrudnienie wynosiło 45 etatów,

od 11 do 31 sierpnia zatrudnienie wynosiło 42 etaty,

od 1 do 31 sierpnia zatrudniono 4 osoby niepełnosprawne.

Wyliczenie wskaźnika w sierpniu:

ZOG = [(10 dni x 45 etatów) + (21 dni x 42 etaty)] / 31 dni = 42,97 etatów

ZON = (31 dni x 4 etaty) / 31 dni = 4 etaty

W = ZON / ZOG = 4 etaty / 42,97 etatów = 0,0931 (9,31%) – nie występuje obowiązek zapłaty na PFRON za sierpień.

FAQ - najczęściej zadawane pytania

Jak obliczyć wskaźnik zatrudnienia osób niepełnosprawnych?

Wzór do obliczenia tego wskaźnika to: W = ZON / ZOG, gdzie W oznacza wskaźnik z dokładnością do czterech miejsc po przecinku, ZON - stan zatrudnienia osób niepełnosprawnych w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty), ZOG - stan zatrudnienia ogółem w przeliczeniu na pełny wymiar czasu pracy (z miesiąca sprawozdawczego - etaty).

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Czy e-mail z potwierdzeniem zakupu może decydować o tym, czy klient wróci do Twojego e-sklepu? Okazuje się, że tak – bo to właśnie ta wiadomość jest pierwszym testem Twojej wiarygodności. Klient szuka w niej pewności, jasnych informacji i poczucia, że trafił w dobre ręce. W tym tekście znajdziesz wszystko, co musisz wiedzieć, aby stworzyć wiadomości, które budują zaufanie i działają jak najlepsza obsługa klienta online.

Wynajmując miejsce parkingowe, należy wiedzieć, że rozliczenia w PIT i VAT różnią się od siebie. To kluczowe, aby nie mylić tych dwóch podatków, ponieważ każdy z nich ma swoje specyfikacje i zasady. Poznaj je, aby uniknąć nieprzyjemnych niespodzianek ze strony urzędu skarbowego.

Według Harvard Business Review 73% wszystkich klientów korzysta z wielu kanałów podczas podróży zakupowej. A to oznacza, że sklepy stacjonarne nie powinny traktować internetu wyłącznie jako alternatywy do tradycyjnej sprzedaży, ale jako jej cenne uzupełnienie.

Jednym z powracających zagadnień jest KSeF a zwrot podatku VAT, a w szczególności to, czy korzystanie z faktur ustrukturyzowanych może wpłynąć na termin otrzymania zwrotu nadwyżki podatku? To pytanie nie jest przypadkowe, albowiem zwrot VAT ma bezpośrednie znaczenie dla płynności finansowej przedsiębiorcy. Warto udzielić na nie rzetelnej, opartej na obowiązujących przepisach odpowiedzi.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

E-maile po zakupie. Jak tworzyć angażujące wiadomości do klientów?

E-maile po zakupie. Jak tworzyć angażujące wiadomości do klientów?

Wynajem miejsca parkingowego – jak rozliczyć VAT i PIT

Wynajem miejsca parkingowego – jak rozliczyć VAT i PIT

Jak wypromować sklep stacjonarny w internecie?

Jak wypromować sklep stacjonarny w internecie?

KSeF a zwrot podatku VAT – czy faktury ustrukturyzowane zmienią termin zwrotu VAT?

KSeF a zwrot podatku VAT – czy faktury ustrukturyzowane zmienią termin zwrotu VAT?