Zapłata podatku VAT z rachunku VAT a obniżenie kwoty zobowiązania

Zapłatę podatku VAT można dokonać z rachunku VAT. Przedsiębiorcy regulujący zobowiązanie podatkowe wcześniej niż ostateczny termin zapłaty mogą skorzystać ze swoistego skonta i zapłacić mniejszy podatek. Sprawdź, jakie warunki należy spełnić aby skorzystać z tego przywileju.

Obowiązujący od lipca 2018 roku mechanizm podzielonej płatności (split payment) sprawił, że środki zgromadzone na rachunku VAT podatnik może przeznaczyć między innymi na zapłatę zobowiązania wynikającego z deklaracji VAT-7/VAT-7K.

Kiedy możemy mówić o zobowiązaniu podatkowym VAT?

W sytuacji gdy w deklaracji VAT-7/VAT-7K za dany okres rozliczeniowy kwota podatku należnego przewyższa kwotę podatku naliczonego, powstaje zobowiązanie podatkowe, które należy wpłacić na rachunek właściwego urzędu skarbowego, w terminie do 25 dnia miesiąca następującego po miesiącu/kwartale rozliczeniowym.

WAŻNE!

Poniższy artykuł odnosi się do przepisów obowiązujących w 2019 roku.

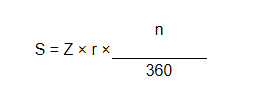

Zgodnie z nowym art. 108d ustawy o VAT, jeżeli zapłata zobowiązania podatkowego z tytułu podatku następuje w całości z rachunku VAT w terminie wcześniejszym niż termin zapłaty podatku, kwotę zobowiązania podatkowego z tytułu podatku można obniżyć o kwotę wyliczoną według wzoru:

w którym poszczególne symbole oznaczają:

S – kwotę, o którą obniża się kwotę zobowiązania podatkowego z tytułu podatku,

Z – kwotę zobowiązania podatkowego z tytułu podatku wynikającą z deklaracji podatkowej przed obniżeniem tego zobowiązania,

r – stopę referencyjną Narodowego Banku Polskiego obowiązującą na dwa dni robocze przed dniem zapłaty podatku,

n – liczbę dni od dnia, w którym obciążono rachunek bankowy albo rachunek w spółdzielczej kasie oszczędnościowo-kredytowej, dla których jest prowadzony rachunek VAT, z wyłączeniem tego dnia, do dnia, w którym upływa termin zapłaty podatku, włącznie z tym dniem*.

* Jeżeli ostatni dzień terminu przypada na sobotę lub dzień ustawowo wolny od pracy, za ostatni dzień terminu uważa się następny dzień po dniu lub dniach wolnych od pracy, chyba że ustawy podatkowe stanowią inaczej. (art. 12 § 5 ustawy ordynacja podatkowa).

W związku z powyższym, jeżeli podatnik dokona zapłaty podatku VAT wynikającego z deklaracji VAT-7/VAT-7K w całości z rachunku VAT, przed 25 dniem miesiąca następującego po miesiącu/kwartale rozliczeniowym, wówczas nabywa prawo do pomniejszenia zobowiązania o kwotę wyliczoną na podstawie ww. wzoru.

Stopę referencyjną Narodowego Banku Polskiego można sprawdzić na stronie NBP.

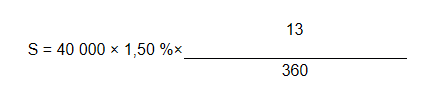

Przykład.

12 października 2018 podatnik zapłaci z rachunku VAT całą kwotę zobowiązania wynikającą z deklaracji VAT-7 za wrzesień 2018, w kwocie 40 000 zł. Termin zapłaty podatku VAT za wrzesień 2018 przypada na 25 października 2018.

Wyliczenie kwoty, o którą podatnik może pomniejszyć zobowiązanie z tytułu VAT jest następujące:

S = 21,66 * (22 zł)

W tym przypadku podatnik może obniżyć kwotę zobowiązania o 22 zł.

*Kwotę zaokrągla się do pełnych złotych zgodnie z zasadami matematycznymi, czyli od 5gr w górę.

Jak liczymy pole n:

Rachunek bankowy podatnika zostanie obciążony 12 października. Termin zapłaty podatku VAT to 25 października. W związku z tym, liczbę dni (zgodnie z objaśnieniem pola n) liczymy od dnia kolejnego, następującego po dniu, w którym obciążono rachunek, aż do dnia upływu terminu zapłaty podatku (włącznie z tym dniem).

Czyli od 13 października do 25 października jest to 13 dni.

Ważne!

Korzystając z takiego skonta w danym okresie rozliczeniowym, w deklaracji VAT-7(18)/VAT-7K(12)> należy zaznaczyć informacje dodatkowe w części F deklaracji i pole 67 – podatnik korzysta z obniżenia zobowiązania podatkowego, o którym mowa w art. 108d.

Wniosek jest taki, że im większa kwota podatku VAT podlegającego wpłacie do urzędu skarbowego (wynikająca z deklaracji VAT-7/VAT-7K) oraz dużo wcześniejsza realizacja takiego przelewu z rachunku VAT (od terminu podatkowego), tym większa kwota skonta dla podatnika.

Starsza specjalistka ds. księgowości. Przygląda się zmianom w prawie podatkowym, aby tworzyć treści wyjaśniające najważniejsze zagadnienia księgowe i podstawy prowadzenia działalności gospodarczej.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Zmiany 2026 w ustawie o systemie ubezpieczeń społecznych ułatwią bankom, instytucjom finansowym oraz innym uprawnionym podmiotom dostęp do wybranych danych ZUS dotyczących przedsiębiorców. Sprawdź szczegóły!

Faktura uproszczona to dokument dla drobnych sprzedaży, ale czy podlega KSeF? Sprawdź, kiedy paragon z NIP jest fakturą, jakie dane musi zawierać faktura uproszczona i czy należy ją raportować do KSeF.

W połowie września każdego roku ustalana jest kwota minimalnego wynagrodzenia na kolejny rok. W niektórych latach (jak to było np. w roku 2023) wynagrodzenie wzrasta dwa razy: w styczniu oraz w lipcu tego samego roku.

Rok 2026 przynosi kolejne istotne zmiany w przepisach prawa pracy, które w praktyce znacząco wpływają na sposób prowadzenia rekrutacji oraz publikowania ogłoszeń o pracę. Nowelizacje Kodeksu pracy oraz implementacja regulacji unijnych nakładają nowe obowiązki pracodawców, w tym obowiązek zapewnienia jawności wynagrodzeń na etapie rekrutacji, a także nowe wymagania dotyczące treści ogłoszeń o pracę, związane z wprowadzeniem neutralności płciowej stanowisk pracy.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Czy ZUS może udostępnić dane przedsiębiorców bankom i instytucjom finansowym? Jakie zasady będą obowiązywać?

Czy ZUS może udostępnić dane przedsiębiorców bankom i instytucjom finansowym? Jakie zasady będą obowiązywać?

Faktura uproszczona a KSeF – czy trzeba ją wystawiać w systemie e-Faktur?

Faktura uproszczona a KSeF – czy trzeba ją wystawiać w systemie e-Faktur?

Jak jest ustalane minimalne wynagrodzenie krajowe?

Jak jest ustalane minimalne wynagrodzenie krajowe?

Nowe obowiązki pracodawców 2026 – neutralność płciowa stanowisk pracy i inne zmiany dotyczące ogłoszeń o pracę

Nowe obowiązki pracodawców 2026 – neutralność płciowa stanowisk pracy i inne zmiany dotyczące ogłoszeń o pracę