W 2022 roku po wprowadzeniu Polskiego Ładu wielu przedsiębiorcom trudno jest się odnaleźć w tej nowej rzeczywistości. Do tego wszystkiego jeszcze w trakcie 2022 roku wprowadzona została znacząca nowelizacja ustawy, której skutki będziemy odczuwać jeszcze w 2023 roku. Ma ona związek m.in. z możliwością wstecznej zmiany formy opodatkowania, taka opcja nie była nigdy wcześniej dostępna. W dzisiejszej publikacji opiszemy na co zwrócić uwagę decydując się na zmianę formy opodatkowania z podatku liniowego na podatek według skali i podajemy termin, w którym można to zrobić.

Czy każdy przedsiębiorca może zmienić formę opodatkowania za 2022 rok?

Wiele osób prowadzących działalność gospodarczą miało nadzieję, że po nowelizacji ustawy o Polskim Ładzie każdy przedsiębiorca po zakończonym 2022 roku będzie mógł zdecydować o zmianie formy opodatkowania. Jak się jednak okazuje ten przywilej otrzymali tylko ci, którzy wybrali opodatkowanie na 2022 rok podatkiem liniowym i zryczałtowanym podatkiem dochodowym. Jak można przeczytać w uzasadnieniu do ustawy zmieniającej ma to związek z obniżeniem podatku z 17% do 12% w pierwszym progu skali podatkowej.

Zmiany formy opodatkowania za 2022 rok mogą dokonać tylko przedsiębiorcy, którzy pierwotnie wybrali opodatkowanie podatkiem liniowym lub zryczałtowanym podatkiem dochodowym. Ta grupa może po zakończeniu 2022 roku zmienić formę opodatkowania na skalę podatkową i rozliczyć cały rok w ten sposób. Nie ma możliwości zmiany formy opodatkowania w odwrotnej konfiguracji, a mianowicie ze skali podatkowej na podatek liniowy czy ryczałt.

Zmiana formy opodatkowania z podatku liniowego na podatek według skali – na co zwrócić uwagę

W sierpniu 2022 roku Ministerstwo Finansów wydało przewodnik dla przedsiębiorców, w którym opisuje na co powinni zwrócić uwagę osoby zainteresowane przy zmianie formy opodatkowania na zasady ogólne podatek według skali podatkowej. Każdy kto zdecyduje się na ten krok przed podjęciem ostatecznej decyzji powinien dokładnie poznać wszystkie za i przeciw takiej decyzji. W naszej publikacji zwrócimy uwagę na najważniejsze kwestie, które należy brać pod uwagę na etapie podejmowania decyzji.

Wybierając skalę podatkową do rozliczenia za 2022 rok musisz pamiętać, że:

Nie musisz składać odrębnego oświadczenia o wyborze formy opodatkowania na 2022 rok

O zmianie formy opodatkowania na podatek według skali podatkowej poinformujesz w składanym zeznaniu rocznym PIT-36 (PIT-36S) zamiast PIT-36L (PIT-36LS) za 2022 rok składanym do 2 maja 2023 roku (30 kwietnia wypada w niedzielę)

Przez cały 2022 rok wpłacasz zaliczki na podatek według zasad obowiązujących dla podatku liniowego

W składanym PIT-36 (PIT-36S) wykazujesz:

przychody,

koszty uzyskania przychodów,

dochód/stratę.

W PIT-36 (PIT-36S) wykazujesz należne i wpłacone zaliczki miesięczne lub kwartalne wyliczone według zasad dla podatku liniowego

Decydując się na rozliczenie w PIT-36 (PIT-36S) można skorzystać ze wspólnego rozliczenia z dzieckiem lub małżonkiem, pod warunkiem spełnienia pozostałych wymagań ustawowych

Przy skali podatkowej istnieje możliwość skorzystania z szerszego wachlarza ulg i odliczeń

Ważne!

Jeśli po zakończonym 2022 roku złożysz rozliczenie roczne PIT-36L (PIT-36LS), to tracisz prawo do zmiany formy opodatkowania za 2022 rok na zasady ogólne podatek według skali podatkowej

Ważne!

Wsteczna zmiana formy opodatkowania za 2022 rok dotyczy tylko tego roku, nie dotyczy lat następnych. Jeżeli przedsiębiorca będzie chciał wybrać podatek według skali również na 2023 rok, to musi to zrobić na zasadach ogólnych. Mianowicie musi złożyć oświadczenie do naczelnika urzędu skarbowego w terminie do 20 dnia miesiąca następującego po miesiącu osiągnięcia pierwszego przychodu w 2023 roku.

Zmiana formy opodatkowania w zeznaniu rocznym

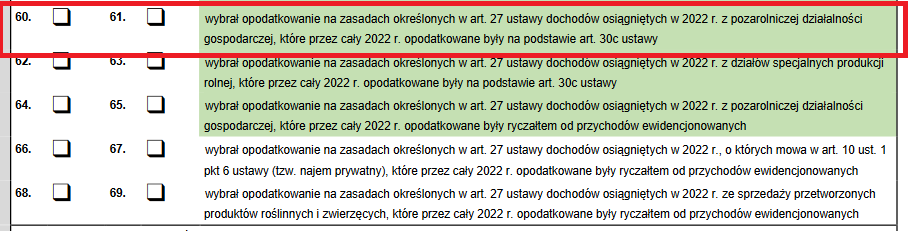

Wiemy już, w którym miejscu w zeznaniu rocznym za 2022 rok trzeba będzie wskazać zmianę formy opodatkowania na skalę podatkową za 2022 rok. Są już dostępne nowe wzory formularzy do rozliczeń za 2022 rok. W przypadku przedsiębiorcy, który wybrał podatek liniowy należy zaznaczyć odpowiednio checkbox 60 lub 61, jak to zostało pokazane poniżej:

Co ze składką zdrowotną po zmianie formy opodatkowania?

W związku ze zmianami wprowadzonymi przez Polski Ład nie można także zapominać, że obecnie składka zdrowotna jest płacona w różnej wysokości, w zależności od tego, jaką formę opodatkowania wybierze przedsiębiorca. Z uwagi na bezprecedensową sytuację, jaka ma miejsce w rozliczeniach za 2022 rok, kiedy to dopuszczalna jest wsteczna zmiana formy opodatkowania nie można zapominać, że ma to również wpływ na rozliczenie składki zdrowotnej za ten okres. Jeżeli chodzi o miesięczne rozliczenia ZUS składane w 2022 roku, to nie trzeba będzie ich korygować. Jednak począwszy od rozliczeń za 2022 rok każdy przedsiębiorca ma jeszcze obowiązek przygotowania i przesłania rocznego rozliczenia składki zdrowotnej ZUS. Oznacza to, że ci którzy zdecydują się na zmianę formy opodatkowania na podatek według skali za 2022 rok będą musieli przeliczyć składkę zdrowotną za ten okres i w rozliczeniu rocznym wykazać ją w wysokości 9% od osiągniętego dochodu a nie 4,9%, tak jak to miało miejsce na podatku liniowym.

Liniówka czy skala podatkowa – oto jest pytanie?

Dla lepszego zobrazowania tematu posłużymy się przykładem liczbowym, który najlepiej działa na wyobraźnie ludzi.

Przykład

Pan Michał wybrał na 2022 rok podatek liniowy. Jednak po wprowadzeniu zmian przepisów trakcie 2022 roku zastanawia się, czy może skala podatkowa pozwoli mu na większe oszczędności, zobaczmy to na liczbach. Przy wyliczeniach założono, że pan Michał będzie się rozliczał samodzielnie lub jako osoba samotnie wychowująca dziecko, oczywiście jest to tylko jedna z dostępnych opcji.

180.000 zł – przychód w działalności,

40.000 zł – koszty uzyskania przychodów, w tym składki na ubezpieczenia społeczne,

0,00 zł – różnice remanentowe,

140.000 zł – dochód.

Obciążenia

Rozliczenie na liniówce (19%)

Rozliczenie na skali podatkowej

Indywidualnie

Jako osoba samotnie wychowująca dziecko

Wysokość podatku za 2022 rok

25.297 zł

(140.000 zł – 6.860*) zł) x 19%

17.200 zł

9.600 zł

Składka zdrowotna

6.860 zł

(140.000 zł x 4,9%)

12.600 zł

(140.000 zł x 9%)

12.600 zł

Łączne obciążenie podatkowe i składkowe

32.157 zł

29.800 zł

22.200 zł

*) Przedsiębiorcy na liniówce mają prawo pomniejszyć dochód do opodatkowania o zapłaconą składkę na ubezpieczenie zdrowotne do limitu 8.700 zł.

W takich granicach przychodu/dochodu nawet przy rozliczeniu indywidualnym widać różnicę, która przemawia na korzyść podatku według skali podatkowej. Przykład ma jedynie charakter podglądowy, każde rozliczenie będzie dokonywane w oparciu o zupełnie inne dane wyjściowe.

Podsumowanie

Prawo do zmiany formy opodatkowania za 2022 rok przysługuje każdemu przedsiębiorcy, który wybrał opodatkowanie podatkiem liniowym. W przypadku tych osób nie ma konieczności zmiany ewidencji przychodów i kosztów uzyskania przychodów. Zarówno na podatku liniowym, jak i podatku według skali podatkowej prowadzona jest podatkowa książka przychodów i rozchodów. Tak samo w jednym, jak i w drugim przypadku jest obowiązek sporządzenia remanentu na 31 grudnia 2022 r., więc nie ma dodatkowych obowiązków w tym zakresie. Jedynie trzeba będzie pamiętać o przeliczeniu rocznej składki zdrowotnej i wykazaniu jej w rozliczeniu rocznym składanym do 22 maja 2023 r. (20 maja sobota). Przedsiębiorca przed podjęciem ostatecznej decyzji powinien dokładnie przemyśleć wszystkie za i przeciw. Czasu na podjęcie ostatecznej decyzji jest sporo, bo aż do 2 maja 2023 r.

Kroki przy zmianie formy opodatkowania z podatku liniowego na skalę podatkową:

Złóż zeznanie PIT-36 (PIT-36S) w terminie do 2 maja 2023 r.

Złóż rozliczenie roczne składki zdrowotnej w terminie do 22 maja 2023 r., w którym wyliczysz wysokość tej składki na zasadach obowiązujących dla skali podatkowej.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Dynamiczny świat biznesu nie pozwala firmom stać w jednym miejscu. Zmieniające się realia rynku wymuszają na przedsiębiorcach testowanie wciąż nowych praktyk i strategii, które skutecznie umożliwią im realizację wyznaczonych celów, usprawniając funkcjonowanie całej organizacji.

Prowadzenie działalności gospodarczej w formie spółki z ograniczoną odpowiedzialnością wiąże się nie tylko z codziennym zarządzaniem firmą, ale również z szeregiem obowiązków prawnych, w tym sprawozdawczych. Jednym z kluczowych obowiązków zarządu każdej spółki z o.o. jest coroczne sporządzenie i złożenie sprawozdania finansowego, które przedstawiają sytuację majątkową, finansową oraz wynik działalności przedsiębiorstwa

Faktury wystawiane w systemie KSeF zyskują coraz większe znaczenie nie tylko w rozliczeniach podatkowych, ale także w obrocie gospodarczym i postępowaniach prowadzonych przed organami oraz sądami. Centralny system fakturowania zapewnia autentyczność pochodzenia dokumentu, integralność jego treści oraz łatwość weryfikacji danych, co wpływa na ocenę jego wartości dowodowej.

Prowadzenie sklepu internetowego wiąże się z wieloma obowiązkami wobec klientów, w tym z zapewnieniem zwrotów w sklepie online zgodnych z prawem oraz możliwości składania reklamacji.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Kluczowe funkcje controllingu

Kluczowe funkcje controllingu

Obowiązki sprawozdawcze spółki z o.o. – bilans, rachunek zysków i strat, sprawozdanie z działalności

Obowiązki sprawozdawcze spółki z o.o. – bilans, rachunek zysków i strat, sprawozdanie z działalności

Czy faktury z KSeF mogą stanowić dowody w sprawach cywilnych, postępowaniach podatkowych i administracyjnych?

Czy faktury z KSeF mogą stanowić dowody w sprawach cywilnych, postępowaniach podatkowych i administracyjnych?

Formularz zwrotu i formularz reklamacji w sklepie online – jak je stworzyć? Wzory do pobrania!

Formularz zwrotu i formularz reklamacji w sklepie online – jak je stworzyć? Wzory do pobrania!