Jak Twój e-commerce może sprzedawać wewnątrz Google Gemini? Poznaj Universal Commerce Protocol (UCP)

Jak Twój e-commerce może sprzedawać wewnątrz Google Gemini? Poznaj Universal Commerce Protocol (UCP)

E-commerce właśnie wchodzi w nową fazę. Klient nie musi już odwiedzać Twojego sklepu, przeglądać kategorii ani klikać „dodaj do koszyka”. Wystarczy jedno polecenie do asystenta AI, a zakup dzieje się automatycznie.

Obowiązek wysyłania ewidencji podatkowych do urzędu od 2026 roku

Obowiązek wysyłania ewidencji podatkowych do urzędu od 2026 roku

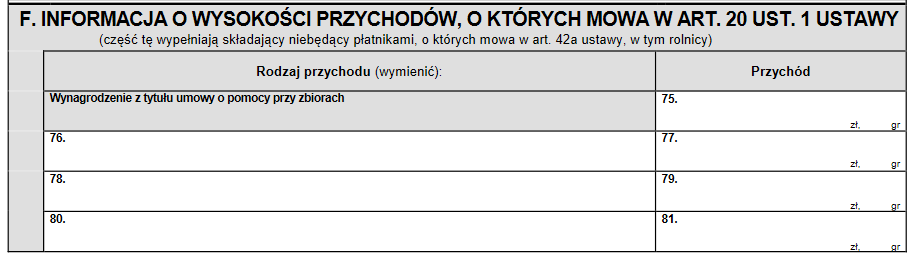

Prowadzisz ewidencje podatkowe? Sprawdź, jakie nowe obowiązki czekają cię od 2026 roku.

Zeznania roczne 2025 dla klientów Biura Rachunkowego

Zeznania roczne 2025 dla klientów Biura Rachunkowego

Cennik Przychody z działalności gospodarczej PIT-36, PIT-36L i PIT-28 Zeznanie roczne wyłącznie z jednoosobowej działalności gospodarczej (rozliczanej w BR ifirma.pl), w tym ulga na dziecko 115 zł Rozliczenie straty wykazanej w zeznaniach, które nie były sporządzane przez BR ifirma 15 zł/strata z jednego roku Rozliczenie działalności zawieszonej w trakcie roku, dla której BR ifirma nie […]

Sklep na Allegro od zera – jak zacząć sprzedaż krok po kroku

Sklep na Allegro od zera – jak zacząć sprzedaż krok po kroku

Jak wystartować na Allegro, żeby nie zaliczyć od razu bolesnego upadku? Na sukces w w-commerce składa się wiele czynników, więc trudno wskazać doskonały przepis na wysoką sprzedaż od pierwszej oferty. Na pewno podstawą jest jednak dobre przygotowanie do sprzedaży na Allegro od zera.