Zgłoszenie NIP-2 przeznaczone jest dla osób prawnych i jednostek organizacyjnych nieposiadających osobowości prawnej. Sprawdź czy i kiedy należy złożyć NIP-2.

Osoby, które nie posiadają nadanego nr NIP, a chcą założyć działalność gospodarczą często błędnie uważają, że przed jej założeniem powinny złożyć w urzędzie skarbowym formularz NIP-2, który to ma posłużyć nadaniu im Numeru Identyfikacji Podatkowej (NIP), a dopiero następnym krokiem ma być złożenie wniosku o wpis do Centralnej Ewidencji i Informacji o Działalności Gospodarczej.

Dla kogo jest NIP-2?

Zgłoszenie NIP-2 przeznaczone jest dla osób prawnych i jednostek organizacyjnych nieposiadających osobowości prawnej będącej podatnikiem lub płatnikiem podatków, lub płatnikiem składek na ubezpieczenie społeczne lub zdrowotne z wyjątkiem podmiotów wpisanych do Krajowego Rejestru Sądowego (KRS). Jest on składany przez powyższe podmioty w celu uzyskania numeru NIP lub celem dokonania aktualizacji swoich danych.

W miejscu tym, zapewne wielu z nas nasuwa się pytanie, no tak tylko czy moja firma jest osobą prawną? A może jestem jednostką organizacyjną niemającą osobowości prawnej?

Już śpieszę rozwiać Państwa wątpliwości, a mianowicie deklaracja NIP-2 przeznaczona jest (w artykule pominięto jednostki, ugrupowania oraz organy państwowe, europejskie i kościelne) między innymi dla:

spółki cywilnej prowadzącej działalność na podstawie umowy zawartej zgodnie z Kodeksem cywilnym,

spółki przewidzianej w przepisach innych ustaw niż Kodeks spółek handlowych i Kodeks cywilny lub formy prawne, do których stosuje się przepisy o spółkach,

stowarzyszenia nie wpisane do KRS,

organizacje społeczne oddzielnie niewymienione niewpisane do KRS,

partie polityczne,

wspólnoty mieszkaniowe,

uczelnie,

fundusze,

niepubliczne: przedszkola, szkoły podstawowe, gimnazja, szkoły ponadgimnazjalne, szkoły artysty czne, placówki systemu oświaty, zespoły szkół i placówek oświaty, oraz inne jednostki organizacyjne systemu oświaty.

W sytuacji gdy kwalifikujemy się do grupy podmiotów wymienionych powyżej, wówczas należy wypełnić odpowiednie części NIP-2, które szczegółowo opisane zostały w kolejnych punktach poniżej.

W miejscu tym pragnę stanowczo podkreślić, iż wniosek NIP-2 nie jest przeznaczony do rejestracji jednoosobowej działalności gospodarczej, dlatego też jeżeli po przeczytaniu powyższych informacji nie znajdujemy opisu swojej działalności proszę zastanowić się nad rejestracją albo w Krajowym Rejestrze Sądowym lub w Centralnej Ewidencji i Informacji o Działalności Gospodarczej, pozostałych Państwa zapraszam do dalszej lektury.

Formularz NIP-2 możemy złożyć:

podczas wizyty w urzędzie

listownie

elektronicznie; formularz NIP-2 z aktualnymi danymi podpisujemy

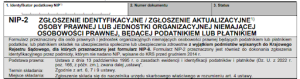

Pole 1 wypełnia się tylko i wyłącznie w przypadku zgłoszenia aktualizacyjnego.

A. CEL I MIEJSCE ZŁOŻENIA ZGŁOSZENIA

W polu 4 wskazujemy właściwy cel zgłoszenia:

pkt 1. zgłoszenie identyfikacyjne zaznaczamy, gdy wnioskujemy o nadanie nr NIP

pkt 2. zgłoszenie aktualizacyjne zaznaczamy, gdy informujemy Naczelnika Urzędu Skarbowego o zmianach danych objętych ww. zgłoszeniem. Na przykład o zmianie numeru rachunku bankowego. W sytuacji gdy dokonujemy aktualizacji wypełniamy na NIP-2 jedynie dane identyfikacyjne, takie jak numer NIP, adres siedziby oraz dane które uległy zmianie.

W polu 5. Naczelnik Urzędu Skarbowego, do którego adresowane jest zgłoszenie, nie wpisujemy danych personalnych Naczelnika takich jak jego imię i nazwisko, podajemy tu nazwę instytucji na przykład Naczelnik Pierwszego Urzędu Skarbowego w Warszawie.

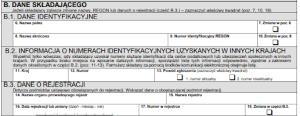

B. DANE SKŁADAJĄCEGO

Jeżeli zgłaszamy zmianę danych takich jak nazwa, numer REGON lub danych o rejestracji (nazwa organu prowadzącego rejestr, nazwa rejestru, data rejestracji lub zmiany, numer rejestru), należy zaznaczyć kwadrat w polu 7, 10, 18 mówiący o zmianie. Gdy nie zachodzi zmiana w powyższych pozycjach, a wniosek NIP-2 jest składany jako zgłoszenie identyfikacyjne należy pominąć zaznaczenie pól 7, 10, 18.

W części B.1. DANE IDENTYFIKACYJNE, w polach: 6. Nazwa pełna, 8. Nazwa skrócona, 9. numer REGON, podaje się dane identyfikacyjne „firmy” składającej wniosek.

W części B.2. INFORMACJE O NUMERACH IDENTYFIKACYJNYCH UZYSKANYCH W INNYCH KRAJACH wypełniamy jedynie w sytuacji, gdy nasza „firma” uzyskała w innym kraju numery służące identyfikacji dla celów podatkowych lub ubezpieczeniowych.

W części B.3. DANE O REJESTRACJI, rubryka ta dotyczy podmiotów, które ustawowo mają obowiązek do rejestracji. Wpisujemy tu dane rejestracyjne uzyskane na przykład po wpisie do rejestru stowarzyszeń lub innych organizacji społecznych i zawodowych.

W części B.4. DATY DOTYCZĄCE DZIAŁALNOŚCI, wybieramy jedną z opcji, która w danym momencie dotyczy naszej działalności:

1 – gdy dokonujemy rejestracji działalności,

2 – gdy zamykamy naszą działalność – ustanie bytu prawnego,

3 – gdy zawieszamy działalność

4 – gdy wznawiamy działalność,

5 – gdy chcemy uzyskać status płatnika,

6 – gdy utracimy status płatnika.

Po dokonaniu wyboru jednego z powyższych zdarzeń bezwzględnie należy podać datę w polu 20, jest to data informująca, od kiedy zaistniała dana sytuacja.

W części B.5. ADRES SIEDZIBY, należy podać tu dokładny adres siedziby naszej firmy. Proszę pamiętać, że naszą siedzibą jest miejsce, w którym zapadają istotne decyzje dotyczące zarządzania naszym przedsiębiorstwem, a co za tym idzie w miejscu tym wykonywane są naczelne funkcje zarządu przedsiębiorstwa.

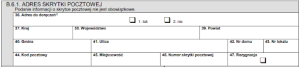

Części B.6. DANE KONTAKTOWE oraz B.6.1. ADRES SKRYTKI POCZTOWEJ nie są pozycjami obowiązkowymi.

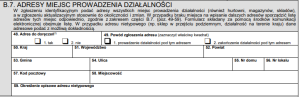

W części B.7. ADRESY MIEJSCA PROWADZENIA DZIAŁALNOŚCI w zgłoszeniu identyfikacyjnym należy wskazać adresy wszystkich miejsc prowadzenia działalności (również hurtowni, magazynów, składów), natomiast w zgłoszeniu aktualizacyjnym stosownie do okoliczności i zmian. W przypadku braku miejsca na wpisanie dalszych adresów sporządzić listę adresów tych miejsc odpowiednio, zgodnie z zakresem części B.7. (poz. 49-59). Formularz składany za pomocą środków komunikacji elektronicznej obejmuje listę. W przypadku adresu nietypowego (np. sklep w przejściu podziemnym, działalność na terenie kraju) dane adresowe podać z możliwą dokładnością.

W części B.8. INFORMACJA O DOKUMENTACJI RACHUNKOWEJ należy wskazać w jaki sposób jest prowadzona dokumentacja rachunkowa.

Część B.8.1 BIURO RACHUNKOWE LUB INNY PODMIOT PROWADZĄCY DOKUMENTACJĘ RACHUNKOWĄ wypełnia się jeżeli w części B.8 w polu 60 został zaznaczony 1 kwadrat. W tej części podajemy numer NIP oraz nazwę podmiotu prowadzącego dokumentację rachunkową.

W części B.8.2. ADRESY MIEJSCA PRZECHOWYWANIA DOKUMENTACJI RACHUNKOWEJ wskazujemy adres faktycznego jej przechowywania, może to być adres siedziby firmy lub gdy korzystamy z usług biura rachunkowego może być to jego adres, zależne jest to od umowy jaką podpisaliśmy.

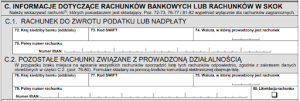

C. INFORMACJE DOTYCZĄCE RACHUNKÓW

W tym miejscu można wskazać lub zlikwidować rachunek bankowy.

Poz. 72-73, 76-77 i 81-82 wypełniać wyłącznie dla rachunków zagranicznych.

W części C.1. RACHUNEK DO ZWROTU PODATKU LUB NADPŁATY

w części C.2. POZOSTAŁE RACHUNKI ZWIĄZANE Z PROWADZONĄ DZIAŁALNOŚCIĄ.

W przypadku braku miejsca na wpisanie wszystkich rachunków należy sporządzić listę tych rachunków odpowiednio, zgodnie z zakresem danych określonych w części C.2. (poz. 76-80). Formularz składany za pomocą środków komunikacji elektronicznej obejmuje listę.

Część C.3. RACHUNEK JEDNOSTKI SAMORZĄDU TERYTORIALNEGO

Te część wypełniają jednostki samorządu terytorialnego.

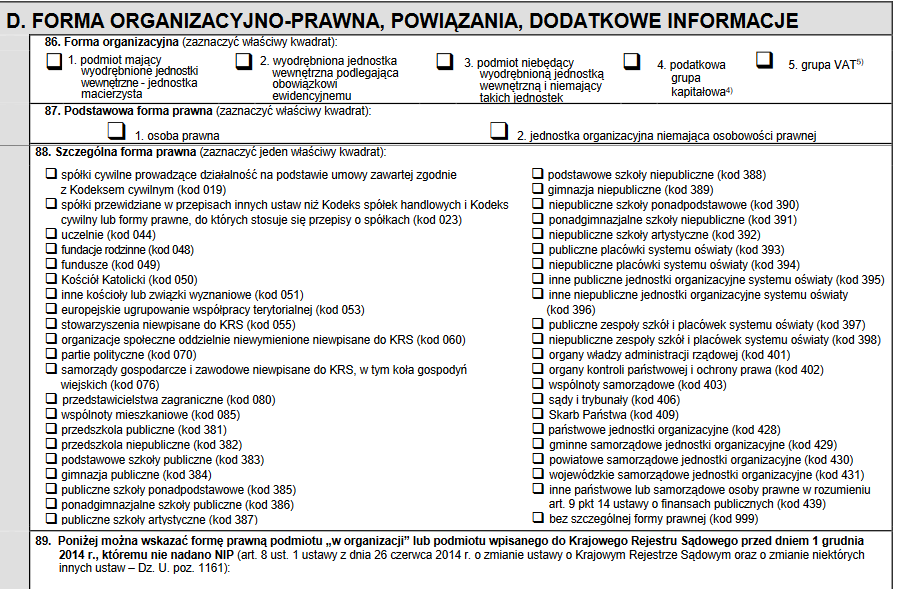

D. FORMA ORGANIZACYJNO-PRAWNA, POWIĄZANIA, DODATKOWE INFORMACJE

W tym miejscu wskazuje się formę organizacyjną oraz formę prawną firmy, a także szczegółową formę prawną.

W pozycji 86 należy zaznaczyć tylko jeden kwadrat.

Do wyboru mamy:

1. podmiot mający wyodrębnione jednostki wewnętrzne – jednostka macierzysta;

2. wyodrębniona jednostka wewnętrzna podlegająca obowiązkowi ewidencyjnemu;

3. podmiot niebędący wyodrębnioną jednostką wewnętrzną i niemający jakich jednostek;

4. podatkowa grupa kapitałowa;

5. grupa VAT.

W pozycji 87 i 88 należy zaznaczyć tylko jeden kwadrat.

W części D.1. DANE JEDNOSTKI MACIERZYSTEJ wypełnia tylko wyodrębniona jednostka wewnętrzna, dla której w pozycji 86 wybrano punkt 2 – wyodrębniona jednostka wewnętrzna podlegająca obowiązkowi ewidencyjnemu .

W części D.2. DANE WYODRĘBNIONEJ JEDNOSTKI WEWNĘTRZNEJ wskazują jednostki, które w pozycji 86 zaznaczyły punkt 1 – podmiot mający wyodrębnione jednostki wewnętrzne podlegające obowiązkowi ewidencyjnemu – jednostka macierzysta, podając swoje dane oraz zaznaczając powód zgłoszenia takie jak: utworzenie, zmiana danych, likwidacja.

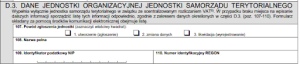

Część D.3. DANE JEDNOSTKI ORGANIZACYJNEJ JEDNOSTKI SAMORZĄDU TERYTORIALNEGO wypełnia jedynie jednostka samorządu terytorialnego, w związku ze scentralizowanym rozliczeniem VAT. W przypadku braku miejsca na wpisanie dalszych informacji należy sporządzić listę tych informacji odpowiednio, zgodnie z zakresem danych określonych w części D.3. (poz. 107-110). Formularz

składany za pomocą środków komunikacji elektronicznej obejmuje listę

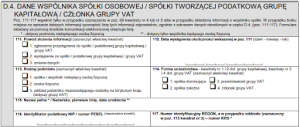

W części D.4. DANE WSPÓLNIKA/SPÓŁKI TWORZĄCEJ GRUPĘ KAPITAŁOWĄ/CZŁONKA GRUPY VAT

Poz. 111-117 wypełnić tylko w przypadku zaznaczenia w poz. 86 kwadratu nr 4 lub nr 5 albo w przypadku składania informacji o wspólniku spółki. W przypadku braku miejsca na wpisanie dalszych informacji sporządzić listę tych informacji odpowiednio, zgodnie z zakresem danych określonych w części D.4. (poz. 111-117). Formularz składany za pomocą środków komunikacji elektronicznej obejmuje listę.

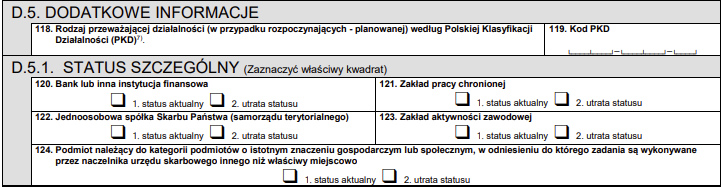

W części D.5. DODATKOWE INFORMACJE należy wpisać przeważający kod PKD działalności według Polskiej Klasyfikacji Działalności oraz wskazać status szczególny z tym, że we właściwych kwadratach należy wpisać znak +, a w przypadku utraty statusu znak -.

W części D.5.1 STATUS SZCZEGÓLNY należy określić aktualny status

Jeśli ten status Państwa nie dotyczy (np. prowadzona jest spółka cywilna), należy pozostawić te pola puste.

E. INFORMACJA O ZAŁĄCZNIKACH

Tu należy podać, jakie załączniki składamy wraz z NIP-2. W poz. 125 wskazać dołączone listy. Składając formularz za pomocą środków komunikacji elektronicznej, pominąć poz. 125. W poz. 126 zaznaczyć dołączone dokumenty albo ich uwierzytelnione lub poświadczone urzędowo kopie (art. 5 ust. 4a i art. 9 ust. 6 pkt 1 ustawy).

• Część B.2 wniosku dotyczy – Informacji o numerach identyfikacyjnych uzyskanych w innych krajach,

• część B.7 wniosku dotyczy – Adresów miejsc prowadzenia działalności,

• część C.2 wniosku dotyczy – Pozostałych rachunków związanych z prowadzoną działalnością,

• część D.2 wniosku dotyczy – Danych wyodrębnionej jednostki wewnętrznej,

• część D.3 wniosku dotyczy – Danych jednostki organizacyjnej/ jednostki samorządu terytorialnego,

• część D.4 wniosku dotyczy – Danych wspólnika/spółki tworzącej grupę kapitałową/członka grupy VAT

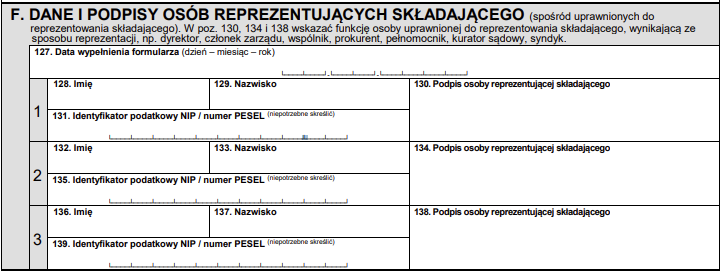

F. DANE I PODPISY OSÓB REPREZENTUJĄCYCH SKŁADAJĄCEGO

Swoje podpisy składają tutaj wspólnicy spółki lub osoby reprezentującej składającego, takie jak na przykład: członek zarządu, dyrektor, syndyk lub pełnomocnik. W przypadku tego ostatniego należy pamiętać aby bezwzględnie załączyć do NIP-2 udzielone pełnomocnictwo, oryginał – gdy dotyczy ono wyłącznie czynności związanych ze zgłoszeniem, natomiast w sytuacji, gdy ma ono szerszy zakres – jego uwierzytelnioną lub poświadczoną urzędowo kopię wraz z potwierdzeniem opłaty 17 zł od pełnomocnictwa.

G. ADNOTACJE URZĘDU SKARBOWEGO

Tę część NIP-2 pomijamy, jest ona przeznaczona wyłącznie dla pracowników urzędu skarbowego.

Przy składaniu NIP-2 nie należy zapominać o dokumentach wymaganych przez Naczelnika Urzędu Skarbowego, bez zweryfikowania których nie będzie można nadać nr NIP oraz dopełnić pełnej rejestracji naszej firmy czy stowarzyszenia:

• zaświadczenie o nadanym numerze REGON,

• umowa spółki na piśmie,

• dokument potwierdzający uprawnienie do korzystania z lokalu lub nieruchomości, w której znajduje się siedziba,

• pełnomocnictwo, w przypadku dokonywania zgłoszenia identyfikacyjnego przez pełnomocnika do zgłoszenia się jego oryginał.

Naczelnik Urzędu Skarbowego wydaje decyzję w sprawie nadania nr NIP osobie prawnej lub jednostce organizacyjnej niemającej osobowości prawnej. Decyzja ta wydawana jest bez zbędnej zwłoki od dnia dostarczenia zgłoszenia wraz z pełną wymaganą dokumentacją.

mentacją.

FAQ - najczęściej zadawane pytania

Dla kogo jest NIP-2?

Zgłoszenie NIP-2 przeznaczone jest dla osób prawnych i jednostek organizacyjnych nieposiadających osobowości prawnej będącej podatnikiem lub płatnikiem podatków, lub płatnikiem składek na ubezpieczenie społeczne lub zdrowotne z wyjątkiem podmiotów wpisanych do Krajowego Rejestru Sądowego (KRS).

Jak wypełnić formularz NIP-2?

Pełną instrukcję jak to zrobić znajdziesz w powyższym artykule.

Kreatywny zespół specjalistów tworzony przez osoby wyróżniające się doświadczeniem oraz wiedzą z różnych obszarów.

Świadomi potrzeb naszych czytelników, skupiamy się na tworzeniu zrozumiałych treści, które będą w stanie przybliżyć im często zawiłe zagadnienia z zakresu rachunkowości, marketingu, ekonomii, księgowości czy zarządzania. Ostateczny dobór bieżącej tematyki uzależniany jest od preferencji docelowych odbiorców, zmian zachodzących w biznesowym środowisku, a także samych doświadczeń i umiejętności specjalistów odpowiadających za proces tworzenia tekstów.

W efekcie zespół ekspertów Ifirma bierze czynny udział w rozwoju różnego rodzaju biznesów, pomagając zarówno ich założycielom, jak i pracownikom efektywniej organizować pracę przy wykorzystaniu jak najbardziej dopasowanych do potrzeb rozwiązań.

Rozumiejąc istotę profesjonalnego podejścia do poruszanych zagadnień, każdy tekst tworzony jest w oparciu o wiarygodne dane. Dodatkowo podejmowana tematyka ujmowana jest w logiczny i przejrzysty sposób, zwiększając tak istotną jasność przekazu, co pozytywnie wpływa na podkreślenie najbardziej użytecznych treści. W efekcie podejmowane przez nasz zespół praktyki w szerszej perspektywie można rozpatrywać jako dążenie do zwiększenia świadomości i wyczucia biznesowego osób aktywnie działających na rynku.

Jak dla mnie, to trzeba mieć mocny łeb na karku, żeby ogarniać te wszystkie prawne i urzędowe szczególiki. Dopiero przygotowuję się do prowadzenia własnej działalności, ale coś czuję, że przydałby mi się jakiś kurs obycia z biurokracją 😛

3 października 2016 o 16:13

pgv

Masakra… najpierw wydawało mi się to dosyć oczywiste, ale teraz cofam swoje zdanie. Czasami jednak lepiej być głupszym i szczęśliwszym, niż zetknąć się z tymi NIPami w rzeczywistości.

Dodaj komentarz

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Według danych z 2025 roku TikTok ma już ponad 1,5 miliarda aktywnych użytkowników miesięcznie i stale rośnie. To nie tylko aplikacja do rozrywki, ale potężne narzędzie reklamowe, które dzięki rozwiniętym formatom reklam i integracji z e-commerce staje się obowiązkowym kanałem dla firm. Sprawdzimy, jak w 2025 roku prowadzić skuteczne działania marketingowe na TikToku i jakie możliwości daje przedsiębiorcom ta platforma.

Nowości/ulepszenia: data zmiana 08.10.2025 Szkice faktur i ich korekt krajowej wysyłkowej za pobraniem do paragonu ze szczególnym obowiązkiem podatkowym budowlanej eksportu towarów Zapisywanie kodu wykonywanego zawodu pracownika Dokumenty potwierdzające przyjęcie środków trwałych do użytkowania Domyślne ustawienie “licz od” brutto na wydatkach Zmiany na fakturze zaliczkowej na wartość zamówienia Wydatki – zmiana walidacji: pozwalamy na wprowadzenie […]

W KSeF gromadzone są nie tylko dane osobowe, np. kontrahentów, ale także informacje biznesowe o dużej wartości gospodarczej, które mogą stanowić tajemnicę przedsiębiorstwa. Dlatego korzystanie z systemu wymaga nie tylko znajomości jego funkcji, ale również świadomego dbania o bezpieczeństwo danych i poufność informacji handlowych. Jak zatem zadbać o ochronę danych osobowych i tajemnicę przedsiębiorstwa po wprowadzeniu KSeF?

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Jak prowadzić działania marketingowe na TikToku?

Jak prowadzić działania marketingowe na TikToku?

Limit odliczenia składki zdrowotnej na podatku liniowym 2026

Limit odliczenia składki zdrowotnej na podatku liniowym 2026

Lista zmian w aplikacji: październik 2025

Lista zmian w aplikacji: październik 2025

Ochrona danych w KSeF – co z tajemnicą przedsiębiorstwa i RODO po wprowadzeniu KSeF?

Ochrona danych w KSeF – co z tajemnicą przedsiębiorstwa i RODO po wprowadzeniu KSeF?

Jak dla mnie, to trzeba mieć mocny łeb na karku, żeby ogarniać te wszystkie prawne i urzędowe szczególiki. Dopiero przygotowuję się do prowadzenia własnej działalności, ale coś czuję, że przydałby mi się jakiś kurs obycia z biurokracją 😛

Masakra… najpierw wydawało mi się to dosyć oczywiste, ale teraz cofam swoje zdanie. Czasami jednak lepiej być głupszym i szczęśliwszym, niż zetknąć się z tymi NIPami w rzeczywistości.