Z początkiem każdego roku omawiamy wprowadzone zmiany w różnych obszarach podatkowych. Taką cykliczną zmianą jest aktualizacja druków zeznań rocznych i załączników. Rozporządzenia Ministra Finansów w sprawie wzorów zeznań podatkowych za 2020 rok zostały już opublikowane w grudniu 2020 r. W dzisiejszej publikacji wskażemy, na jakie zmiany przedsiębiorcy powinni zwrócić swoją uwagę.

Zeznania roczne w działalności gospodarczej

Przedsiębiorcy, którzy wybrali opodatkowania swoich dochodów za 2020 rok na zasadach ogólnych będą zobowiązani do złożenia zeznania:

PIT-36 (PIT-36S) – skala podatkowa,

PIT-36L (PIT-36LS) – podatek liniowy.

Z kolei przedsiębiorcy, którzy wybrali zryczałtowany podatek dochodowy składają zeznanie roczne na formularzu PIT-28 (PIT-28S).

Każdorazowa zmiana przepisów podatkowych wymusza na ustawodawcy dostosowania formularzy rozliczeniowych jeżeli jest taka potrzeba.

Po raz pierwszy rozliczanie ulgi na złe długi w podatku dochodowym w zeznaniach rocznych z działalności gospodarczej: PIT-36, PIT-36L i PIT-28.

W 2020 roku wprowadzona została możliwość rozliczenia ulgi na złe długi również w podatku dochodowym dla rozliczających się na zasadach ogólnych według skali podatkowej, podatkiem liniowym jak i na ryczałcie. Po raz pierwszy ulga będzie wykazywana w składanym zeznaniu za 2020 rok.

W związku z powyższym pojawił się nowy wzór załącznika PIT-WZ (PIT-WZR) “Informacja o wierzytelnościach i zobowiązaniach zmniejszających lub zwiększających podstawę opodatkowania (stratę) wynikających z transakcji handlowych”. Dane wykazane w załączniku zostaną przeniesione do zeznań rocznych.

Zmiana na formularzach zeznań rocznych: PIT-36 i PIT-36L – zasady ogólne według skali i podatek liniowy.

W części C “Informacje dodatkowe” dodano:

Informację o rezygnacji z wpłacania zaliczek w formie uproszczonej na podstawie art. 52r ustawy w trakcie roku podatkowego. Ta opcja dotyczy przedsiębiorców, którzy na 2020 rok wybrali opłacanie zaliczek w formie uproszczonej, ale z powodu COVID-19 znaleźli się w trudnej sytuacji, która ich zmusiła do rezygnacji z tej formy rozliczania.

Możliwość odliczenia darowizn na przeciwdziałanie COVID-19 – dotyczy podatku rozliczanego według skali podatkowej, podatku liniowego i ryczałtu.

W związku z pandemią w 2020 roku wprowadzona została możliwość dodatkowego odliczenia darowizn przekazanych np. jednoimiennym szpitalom, Agencji Rezerw Materiałowych czy Centralnej Bazie Rezerw Sanitarno-Przeciwepidemicznych.

Ustawa rozszerzyła również katalog odliczanych darowizn o darowizny przekazane domom dla matek z małoletnimi dziećmi i kobiet w ciąży, noclegowniom, schroniskom dla osób bezdomnych, ośrodkom wsparcia, rodzinnym domom pomocy oraz domom pomocy społecznej, o których mowa w ustawie o pomocy społecznej.

Zmiany znalazły się w załączniku PIT-O:

Skala podatkowa w 2020 roku.

Stawki podatku dochodowego dla skali podatkowej wynoszą dla całego roku podatkowego:

17% – podstawa obliczenia podatku do 85.528 zł,

32% – powyżej kwoty 85.528 zł.

Rok 2020 był również rokiem, w którym podatek 32% w drugim progu podatkowym należało naliczyć i pobrać w rozliczeniu za miesiąc, w którym to przekroczenie nastąpiło. W latach poprzednich podatek 32% był pobierany od następnego miesiąca po miesiącu, w którym nastąpiło przekroczenie progu.

Terminy rozliczania zeznań rocznych za 2020 rok

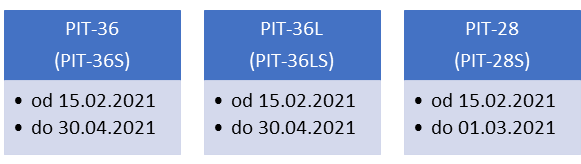

Termin składania zeznań rocznych z działalności gospodarczej z podatku dochodowego rozliczanego na zasadach ogólnych skala podatkowa PIT-36 (PIT-36S) i podatek liniowy PIT-36L (PIT-36LS) przypada na okres od 15 lutego do 30 kwietnia roku następującego po roku podatkowym. W 2021 roku zarówno 15 luty jak i 30 kwietnia są dniami roboczymi a więc nie ma przesunięcia obowiązujących terminów.

Zryczałtowany podatek dochodowy rozliczany jest w zeznaniu rocznym PIT-28 (PIT-28S) w terminie od 15 lutego do końca lutego roku następującego po roku podatkowym. W 2021 roku 28 lutego przypada w niedzielę, a więc ostateczny termin za 2020 rok przypada na 1 marca 2021 r.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Oddanie krwi wiąże się z określonymi uprawnieniami w pracy – zarówno dla pracowników, jak i w pewnym zakresie dla przedsiębiorców. W praktyce pojawia się jednak wiele wątpliwości: ile dni wolnego przysługuje, czy można wziąć L4 na czas oddawania krwi oraz jak rozliczyć sytuację, gdy dawca nie zostanie zakwalifikowany do donacji.

Od 13 kwietnia 2026 roku obowiązują nowe przepisy dotyczące kontroli i wykorzystywania zwolnień lekarskich (L4). Zmiany mają na celu doprecyzowanie dotychczasowych zasad oraz ograniczenie nadużyć, ale jednocześnie wprowadzają pewne ułatwienia dla pracowników.

Jesteś posiadaczem unikatowych bibelotów, przedwojennych pamiątek, a może masz możliwość ich zdobycia z różnych targów, wystawek – także zagranicznych? Pasjonujesz się „starociami” i potrafisz wycenić ich wartość? Otwórz sklep z antykami.

Data wystawienia faktury w KSeF wskazuje dzień jej sporządzenia i określa tryb wysyłki (online lub offline24). Jest ona istotna dla terminowego dokumentowania sprzedaży. Sprawdź, co uznaje się za datę wystawienia faktury przesłanej do KSeF.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Dni wolne za oddanie krwi – dla pracownika i przedsiębiorcy. Jak rozliczyć?

Dni wolne za oddanie krwi – dla pracownika i przedsiębiorcy. Jak rozliczyć?

Czy praca na zwolnieniu lekarskim jest możliwa? Ważne zmiany w L4 od 2026

Czy praca na zwolnieniu lekarskim jest możliwa? Ważne zmiany w L4 od 2026

Handel antykami – jak otworzyć własny sklep?

Handel antykami – jak otworzyć własny sklep?

Data wystawienia faktury w KSeF – jak ją ustalić i dlaczego jest ważna?

Data wystawienia faktury w KSeF – jak ją ustalić i dlaczego jest ważna?