Od 2018 roku część osób może bez zakładania działalności gospodarczej uzyskiwać przychody, które są zaliczane do działalności nierejestrowanej. Jednak po zakończonym roku podatkowym przychodzi czas na składanie zeznań rocznych a to oznacza, że również dochód uzyskany z takiej działalności należy wykazać na odpowiednim druku PIT. W dzisiejszej publikacji napiszemy jak rozliczyć dochody z działalności nierejestrowanej w zeznaniu rocznym.

Działalność nierejestrowana – najważniejsze informacje

Informacje na temat działalności nierejestrowanej zostały zawarte w ustawie prawo przedsiębiorców. Przed rozpoczęciem wykonywania czynności w ramach tej działalności osoby zainteresowane powinny zapoznać się z kilkoma ważnymi informacjami. Pozwoli to na uniknięcie ewentualnych nieprawidłowości, zachęcamy do przeczytania wymienionych poniżej publikacji na ten temat.

Działalność nierejestrowana – kilka ważnych informacji – link

Dokument sprzedaży wystawiany przez osobę prowadzącą działalność nierejestrowaną – link

Ustalanie przychodów z działalności nierejestrowanej

W trakcie roku podatkowego osoba, która zdecyduje się na prowadzenie działalności nierejestrowanej nie ma obowiązku zapłaty zaliczek. Przychody, które uzyskuje z tego tytułu są wpisywane do uproszczonej ewidencji. Pamiętajmy, że przychodem są kwoty należne choćby nie zostały otrzymane a to oznacza, że nie muszą być zapłacone. Jeśli otrzymane świadczenie miałoby formę nieodpłatną lub byłoby w naturze, to jest traktowane na równi z zapłatą i należy rozliczyć przychód z tego tytułu. Przychód jest pomniejszany o dokonane zwroty towarów i wartość udzielonych bonifikat i skont.

Ustalanie kosztów z działalności nierejestrowanej

Jeżeli w związku z prowadzoną działalnością nierejestrowaną dana osoba ponosi koszty, to powinna gromadzić wszystkie dokumenty potwierdzające poniesienie takiego kosztu. Najlepiej żeby to były faktury, rachunki, na których będą widniały podstawowe dane identyfikacyjne, takie jak: imię, nazwisko, adres zamieszkania. Przy rozliczeniu zeznania rocznego należy pamiętać, że koszty rozpoznaje się kasowo, czyli w dacie zapłaty (poniesienia wydatku). Podatek dochodowy w zeznaniu rocznym jest liczony od kwoty dochodu, czyli są to przychody pomniejszone o koszty. Oznacza to, że w interesie osoby prowadzącej działalność nierejestrowaną leży, żeby zapłacić jak najmniejszy podatek i sumiennie gromadzić wszystkie dokumenty na podstawie, których dokonano rozliczenia rocznego.

Wyliczenie podatku

Podatek od działalności nierejestrowanej jest liczony według zasad ogólnych skala podatkowa. Pamiętamy, że na skali podatkowej mamy 2 progi podatkowe:

Podstawa obliczenia podatku

Stawka i wysokość podatku

Do 120.000 zł

12% – minus kwota zmniejszająca podatek 3.600 zł

Powyżej 120.000 zł

32% – 10.800 zł + 32% od nadwyżki ponad 120.000 zł

Jeżeli poza działalnością nierejestrowaną dana osoba uzyskiwała dochody z innych źródeł takich jak: umowa o pracę, umowy cywilnoprawne, renta, emerytura, to podatek będzie obliczany od sumy dochodów uzyskanych ze wszystkich źródeł.

Zeznanie roczne PIT z działalności nierejestrowanej

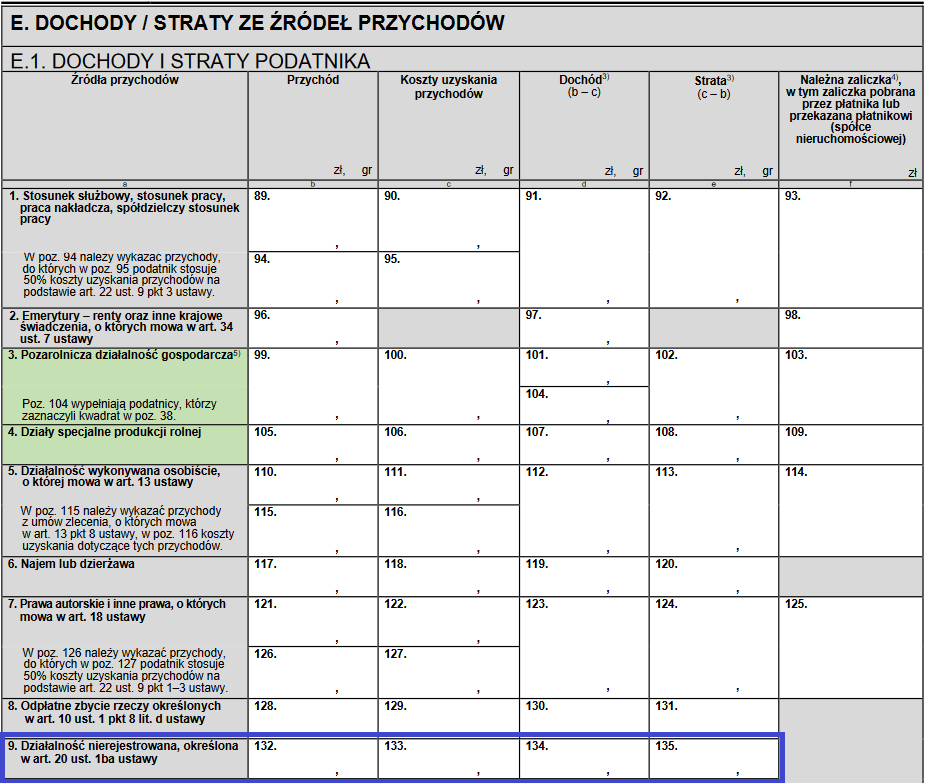

Dochody z działalności nierejestrowanej rozlicza się na druku PIT-36. W części E “Dochody/straty ze źródła przychodów” w poz. 9 mamy miejsce na wpisanie przychodów, kosztów uzyskania przychodu i zostanie wyliczony dochód/strata z tytułu prowadzonej działalności nierejestrowanej. Przy takiej formie rozliczenia nie płaci się zaliczek miesięcznych w trakcie roku, zapłata podatku następuje dopiero w rozliczeniu rocznym, dlatego też na zrzucie poniżej pole odnośnie należnej zaliczki w wierszu dla działalności nierejestrowanej jest wyszarzone:

Działalność nierejestrowana a ulgi i odliczenia w składanym zeznaniu rocznym

Prowadząc działalność nierejestrowaną nie ma żadnych ograniczeń co do stosowania ulg i odliczeń.

Uzyskiwanie przychodów z działalności nierejestrowanej nie pozbawia prawa do wspólnego rozliczenia z małżonkiem lub z dzieckiem

Podatnik nie jest pozbawiony prawa do skorzystania z przysługujących ulg podatkowych

W przypadku działalności nierejestrowanej jeżeli dana osoba uzyskuje dochody z innych źródeł, to będzie dla niej przygotowane zeznanie w usłudze Twój e-PIT, ale na formularzu PIT-37. Istnieje możliwość zmiany formularza na PIT-36, na którym powinny się znaleźć wszystkie dochody uzyskane w danym roku podatkowym

Termin na złożenie zeznania rocznego jest liczony od 15 lutego do 30 kwietnia roku następującego po roku, w których uzyskane zostały dochody z działalności nierejestrowanej

Zeznanie można złożyć w formie papierowej i elektronicznej

Elektronicznie zeznanie można złożyć w usłudze Twój e-PIT lub przez e-Deklaracje

Podsumowanie

Po zakończonym roku podatkowym przychodzi czas rozliczeń. Każda osoba, jeżeli uzyskuje dochody z różnych źródeł powinna pamiętać o obowiązku wykazania wszystkich przychodów i kosztów za dany rok w składanym zeznaniu rocznym. Dotyczy to również dochodów uzyskiwanych z działalności nierejestrowanej, o czym napisaliśmy w dzisiejszej publikacji. Jeżeli dana osoba jest zatrudniona czy to na umowę o pracę, czy w jakiejś innej formie, to będzie dla niej przygotowane zeznanie PIT-37 w usłudze Twój e-PIT, jednak na tym druku nie można rozliczyć działalności nierejestrowanej. W takim przypadku należy zmienić formularz na PIT-36 i wpisać do niego swoje wszystkie dochody. Prowadzenie działalności nierejestrowanej nie pozbawia prawa do wspólnego rozliczenia z małżonkiem lub dzieckiem a także możliwości skorzystania z ulg m.in. z ulgi na dziecko. Termin na złożenie zeznania rocznego jest taki sam, jak dla pozostałych zeznań składanych przez osoby fizycznych i upływa 30 kwietnia.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

gdzie wpisać dochód nieopodatkowany za pracę w komisji wyborczej.

Dodaj komentarz

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Nowości/ulepszenia: data zmiana 28.05.2025 Faktury vat marża i zaliczkowe w walucie rozliczane metodą kasową Autopay – płatność w transzach za zobowiązania na kwotę większą niż limit płatności jednorazowej autopay Możliwość usuwania różnic kursowych ze szczegółów faktur Wyświetlanie kwot brutto w zestawieniu wydatków samochodowych Poprawki w udostępnianiu dokumentów – notatki dla dodawanych e-dokumentów Aktualizacja towaru z […]

Nowości/ulepszenia: data zmiana 08.10.2025 Szkice faktur i ich korekt krajowej wysyłkowej za pobraniem do paragonu ze szczególnym obowiązkiem podatkowym budowlanej eksportu towarów Zapisywanie kodu wykonywanego zawodu pracownika Dokumenty potwierdzające przyjęcie środków trwałych do użytkowania Domyślne ustawienie “licz od” brutto na wydatkach Zmiany na fakturze zaliczkowej na wartość zamówienia Wydatki – zmiana walidacji: pozwalamy na wprowadzenie […]

Skrót “API” coraz częściej pojawia się w kontekście narzędzi e-commerce i usług online. Czym właściwie jest API, jak działa i do czego wykorzystuje się ten element w sklepie internetowy? Wyjaśniamy na przykładzie API w IFIRMA w ramach Integratora E-Commerce.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Lista zmian w aplikacji: maj 2025

Lista zmian w aplikacji: maj 2025

Lista zmian w aplikacji: październik 2025

Lista zmian w aplikacji: październik 2025

Co to jest API i jak wspiera nowoczesny e-commerce? Poznaj nowe API w naszym module

Co to jest API i jak wspiera nowoczesny e-commerce? Poznaj nowe API w naszym module

Google a podatki – jak rozliczyć reklamy Google Ads oraz Adsense?

Google a podatki – jak rozliczyć reklamy Google Ads oraz Adsense?

gdzie wpisać dochód nieopodatkowany za pracę w komisji wyborczej.