IP Box dla programistów – materiał video

Szukasz informacji o IP BOX? Najnowsze i najbardziej aktualne artykuły znajdziesz tutaj.

Od 2019 roku wprowadzono w ustawie o podatku dochodowym preferencyjną stawkę 5% do rozliczania przychodów z praw własności intelektualnej. Rozliczenia można dopiero dokonać w składanym zeznaniu rocznym. Z uwagi na zbliżający się koniec roku podatkowego warto wiedzieć czy informatyk/programista będzie mógł korzystnie opodatkować swoje dochody w zeznaniu rocznym?

Co to jest prawo własności intelektualnej?

Ustaw o PIT w art. 30ca ust. 2 wymienia kwalifikowane prawa własności intelektualnej. Formuła zapisu świadczy o tym, że jest to katalog zamknięty. Biorąc pod uwagę preferencyjną stawkę podatku dochodowego należy się liczyć z tym, że jej zastosowanie będzie obwarowane licznymi wymogami i będzie skrupulatnie badane. Dlatego trzeba dokładnie zapoznać się z przepisami jak również w wyjaśnieniami Ministerstwa Finansów.

Broszura Ministerstwa Finansów z 15 lipca 2019 roku

Tematyka IP BOX jest nowa i praktycznie rozliczanie podatku na tych zasadach będzie dokonywane w składanych zeznaniach za 2019 rok w 2020 roku. Ministerstwo Finansów zdaje sobie sprawę, że wiele aspektów wynikających z przepisów może budzić zrozumiałe problemy po stronie przedsiębiorców dlatego przygotowało broszurę informacyjną, która ukazała się w lipcu 2019 roku. Zawarte w niej objaśnienia mają służyć zainteresowanym jako swego rodzaju drogowskaz przy zrozumieniu tej dość złożonej problematyki.

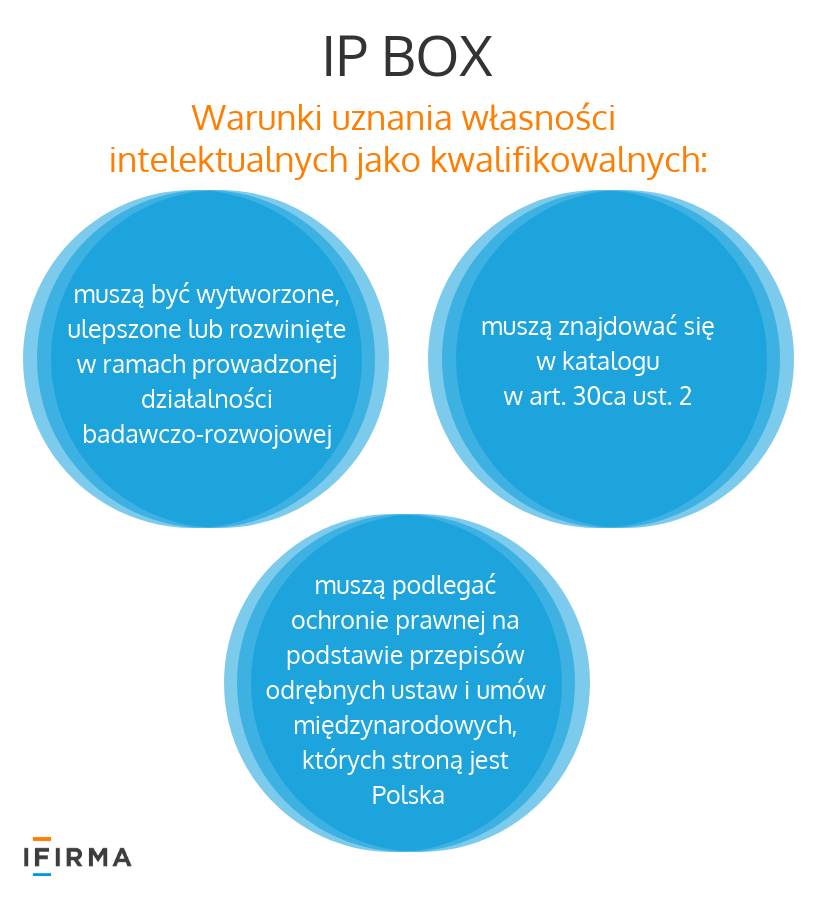

Warunki uznania za kwalifikowalne IP

Punktem wyjścia do oceny czy mamy do czynienia z przychodem z kwalifikowanych praw własności intelektualnej będzie łączne spełnienie 3 warunków:

- Muszą być wytworzone, ulepszone lub rozwinięte w ramach prowadzonej działalności badawczo-rozwojowej.

- Muszą znajdować się w katalogu w art. 30ca ust. 2.

- Muszą podlegać ochronie prawnej na podstawie przepisów odrębnych ustaw i umów międzynarodowych, których stroną jest Polska.

Takie warunki wynikają wprost z ustawy o podatku dochodowym.

Informatycy i programiści a preferencyjna stawka PIT

Działalność tej grupy zawodowej ma niewątpliwie wiele wspólnego z wytwarzaniem praw własności intelektualnej.

Dlatego aby nie doszło do nadinterpretacji przy skorzystaniu z 5% stawki podatku dochodowego należy w sposób właściwy przyporządkować rodzaj i charakter wykonywanych prac w kontekście ustawy o prawach autorskich i prawach pokrewnych.

W art. 30ca ust. 2 pkt 8 zostało wymienione “autorskie prawo do programu komputerowego”. Będzie to tzw. słowo klucz do rozważań co może a co nie może być uznane za prawo własności intelektualnej.

Na co muszą zwrócić uwagę informatycy i programiści?

Przede wszystkim muszą pamiętać, że tylko niektóre czynności będą mogły być objęte 5% stawką PIT. Jak można przeczytać w broszurze informacyjnej Ministerstwa Finansów (MF) “autorskie prawo do programu komputerowego” przyznane jest w oparciu o art. 74 ustawy o prawie autorskim i prawach pokrewnych. Dynamicznie rozwijający się rynek nowych technologii, w tym związanych z branżą informatyczną, uniemożliwia jednoznaczne zdefiniowanie tego pojęcia co skutkuje rozbieżnościami interpretacyjnymi. Dlatego też Ministerstwo Finansów wskazuje, że w tej branży właściwe byłoby uzyskanie indywidualnej interpretacji podatkowej aby uzyskać ochronę prawno-podatkową.

Na co powinni zwrócić uwagę twórcy programów komputerowych?

Zgodnie z wyjaśnieniami ochronę prawną dla programu komputerowego stanowi przejaw działalności twórczej o indywidualnym charakterze. Musi to być praca twórcy programu w ramach działalności badawczo-rozwojowej. Jednocześnie program musi spełniać kryteria z ustawy o prawach autorskich. Każdy stworzony program komputerowy może mieć indywidualny charakter dlatego tak trudno znaleźć jednolitą definicję autorskiego prawa do programu komputerowego. W swoich rozważaniach MF konkluduje, że program komputerowy można identyfikować z pojęciem oprogramowaniem, jednocześnie podkreśla, że interfejs oprogramowania można uznać za nierozerwalną część programu komputerowego. Co oznacza, że autorskim prawem będzie objęty zarówno program komputerowy jak również jego interfejs, który stanowi jego integralną część.

Jaka działalność informatyków nie skorzysta z preferencyjnej stawki 5%?

W wydawanych indywidualnych interpretacjach podatkowych można przeczytać, że z ulgi nie skorzystają między innymi firmy przeprowadzające szkolenia z tworzenia programów komputerowych.

W sytuacji, gdy dochodzi do rozwijania, ulepszania oprogramowania będącego autorstwa innych osób, na które przedsiębiorca nie posiada prawa własności ani licencji wyłącznej do tego prawa również nie skorzysta z 5% stawki podatku PIT. Z takim stanowiskiem organów podatkowych można się spotkać w interpretacjach podatkowych.

Podsumowanie

Brak ustawowej definicji “programu komputerowego” i “autorskiego prawa do programu komputerowego” stwarza duży problem z zakwalifikowaniem do praw własności intelektualnej. Jednoznacznej odpowiedzi nie znajdziemy ani w broszurze Ministerstwa Finansów ani w interpretacjach podatkowych, które są wydawane w indywidualnych sprawach. Dlatego też w sytuacjach niejednoznacznych osoby zainteresowane powinny rozważyć wystąpienie o wydanie interpretacji we własnej sprawie, aby mieć pewność że właściwie opodatkowują swoje dochody.

242

242