Nowa Konstytucja Biznesu, która weszła w życie 30 kwietnia 2018 roku. Wprowadziła sporo zmian w zakresie danych podawanych w trakcie rejestracji działalności w CEIDG, w tym m.in. w zakresie adresów związanych z prowadzoną firmą. Praca zdalna, bez stałego miejsca prowadzenia to chleb powszedni wielu polskich przedsiębiorców. Obecnie nie trzeba wskazywać w CEIDG stałego miejsca prowadzenia działalności. Czy wystarczy tylko adres zamieszkania oraz adres do doręczeń?

Zmiany w CEIDG-1 – jakie adresy należy wskazać?

W trakcie rejestracji firmy w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) przedsiębiorcy są obecnie proszeni o wskazanie adresu zamieszkania oraz adresu do doręczeń (będzie to jedyny publiczny adres związany z zakładaną działalnością gospodarczą) – co ważne, nie musi on pokrywać się z miejscem zamieszkania.

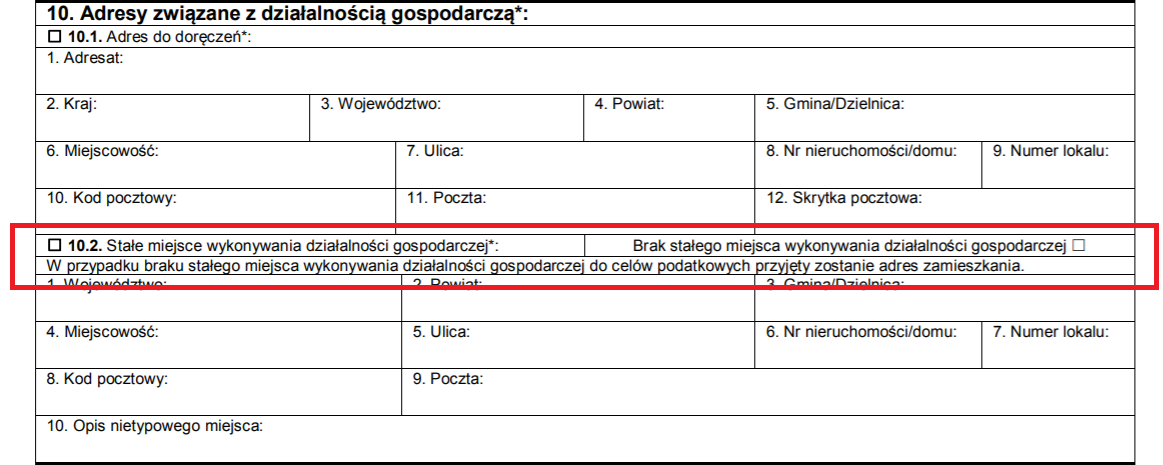

Do niedawna obowiązkowe było również wskazanie stałego miejsca prowadzenia działalności, co mogło rodzić niemałe trudności w przypadku działalności o charakterze mobilnym lub wiążących się z częstymi zmianami miejsca jej wykonywania (np. ze względu na wykonywanie usług bezpośrednio w siedzibie klienta). Obecnie wskazanie takiego adresu jest fakultatywne – jeśli nie jest to możliwe lub przedsiębiorca po prostu nie chce wskazywać stałego miejsca prowadzenia działalności, we wniosku należy wybrać opcję „Brak stałego miejsca prowadzenia działalności”.

Brak stałego miejsca prowadzenia działalności – jaki adres na fakturze?

W przypadku, gdy przedsiębiorca nie wskazuje stałego miejsca prowadzenia działalności, zgodnie z informacją zawartą we wniosku (patrz: zdjęcie powyżej), do celów podatkowych przyjmowany jest adres zamieszkania. Co ważne, adres ten powinien pojawić się także na fakturach – zarówno sprzedażowych, jak i zakupowych (musi być to adres zgodny ze zgłoszeniem identyfikacyjnym złożonym na formularzu VAT-R, a w przypadku podatników korzystających ze zwolnienia z VAT – adres zamieszkania).

Ważne!

289

289

Czy adres ten można usunąć w trakcie działania firmy?

Nie trzeba zglaszac zmiany adresu na VAT-R jesli nie zmienia sie rejon jurysdykcji danego US

Dzień dobry.

Jestem zameldowany w miejscowości X, natomiast działalność gospodarczą chciałbym założyć w miejscowości Y (siedziba firmy). Rozliczać chciałbym się natomiast w miejscu zameldowania X, a na fakturach sprzedażowych widniałby adres siedziby Y. Czy takie rozwiązanie jest możliwe? Z góry dziękuję za odpowiedź.